会议纪要丨“石头剪刀布”之《抱朴守拙》

来源:找钢指数

2022年11月04日 18:54

专栏:大咖论坛

嘉宾:国投安信期货 黑色金属首席分析师--曹颖

感谢找钢网的邀请,我简单分享一下近期个人对行情的一些思考。

目前整个黑色产业链处于低开工,低库存,低加工利润,大基差和较低估值状态,这对于即将到来的淡季终端需求进行了较为充分的交易。

近期伴随着市场对于防疫政策的一些讨论,一些空头集中止盈离场,带来了近期的集体反弹,原料因基差收敛,反弹幅度尤为明显。

而未来一个月,个人揣测市场应该在交易淡季下钢材冬储对于需求的预期以及原料冬储背景下的成本底线中博弈。

目前高炉和电炉利润普遍都还在亏损线上方挣扎,对应的日均233万吨的铁水供应和约45%左右的电炉产能利用率水平都属于中位偏低水平,尚能够跟当前稍好于预期的终端需求相匹配。

但最迟一个月后就会进入材的淡季累库阶段,结合市场目前对于成材冬储的讨论,除非十分看好明年开春后的终端需求启动,否则都还是普遍对主动冬储采取谨慎态度的。

这也就压制了成材现货及01合约价格继续向上的空间,进而压制了铁水因利润修复而提产、复产的空间。

而相对成材而言,原材料的库存都更是相对低位,尤其煤焦,因此对于炼钢利润的分配能力还是较强的,这种状态在今年是很难改变的。

再考虑到煤炭冬储的时节也在即,预计焦煤现货在供需均强的格局下进一步下跌的空间已不大,这也对盘面大贴水的黑色期价形成支撑。

总结来看,终端需求预期虽然因政策有所调整,但仍面临疲弱的现实;原材料相对偏强有支撑,但基于铁水的承接能力也不宜过于乐观。

当然了,以上分析都是基于产业层面的梳理预判,近期商品的价格情绪还是由宏观市主导,关键仍在于终端需求政策是否有重大调整,这对于需求预期和期价会有提前的提振,也是需要密切关注的。

嘉宾:山西汾渭数字信息技术有限公司 煤焦研究员--董玲琴

回顾10月焦炭市场,焦价呈现出涨后稳,节前第一轮提涨湿熄100元/吨(干熄110元/吨),于国庆期间落地;基本算节前,本来钢厂打算节前接,各种因素推到节中,第二轮提涨其实从基本面问题不大,但钢厂迟迟未动,等到准备接的那周钢材价格以市场情绪回落未能落地。11月焦炭市场,成材市场旺季过去、淡季来临,在钢厂利润急剧亏损后负反馈开始,钢厂对原料采购积极性有所降低,叠加原料焦煤价格回落、成本支撑下移,以及前期限产焦企复产供应上升,另外疫情影响逐渐消除,双焦打开下行通道,考虑焦煤回调幅度以及下游企业焦煤、焦炭低库存状态,焦炭不具备大幅下跌动力,其实主要是关注上下游利润。

继上周炼焦煤价格持续走跌后,成本支撑减弱,本周焦炭市场迎来降价,本周回落两轮,累计降幅200-220元/吨,近期原料价格下行主要受制于近期钢材价格大幅走跌影响,钢厂盈利能力急剧下降,目前钢厂平均亏损200-300元不等,钢材价格下行主要还是预期、疫情、海外衰退、传统淡季来临等多重因素叠加,且20大会议并无针对用钢方面的特别利好,基建同比的好转并不能对冲地产带来的拖累,在经过近日持续回落释放一波风险后,周二开始钢材价格小幅修复,每天在10-30元不等,盘面也在修复,本轮焦炭下行个人看跌3轮保守,4轮的话仍需观察钢材价格走势,不过目前看问题不太大。

本周我们大家都可以从多种途径看到包括南方在内、东北、西北、山西等多地钢厂开始陆续检修、压产,铁水端短期呈现持续回落态势,不排除回落在7月的水平,那会铁水低位大概在213万吨,目前看炼焦煤价格先行回落平均200-300元,多的400元左右,成本仍在下移,不过除了干熄焦焦企,生产水焦的焦企盈利能力稍微回升,但依然处于亏损状态,焦企除山西区域因疫情缓解提产的那部分焦企有提产外,其余类似西北区域焦企除自有煤矿的焦企其余提产意愿不太强,当然西北区域疫情影响并未全面消除,所以整个供应小幅回升态势,供需矛盾稍有缓解,且在市场下行预期以及钢材消费低迷,且淡旺季转换后预期可能进一步走弱,钢厂多在控制到货量,其实目前钢厂库存还是偏低的水平,国庆前受制于涨价预期,焦企发运不积极,国企期间受制于运力,国庆后受制于疫情以及供应端减量,上周主要还是受制于供应减量以及西北疫情发运还是不畅,另外近期火运运力还是偏紧,虽然上周钢厂焦炭库存在市场预期转变后有所回升,但基本都是微增。本周第二轮呈现增加态势,不过多数钢厂库存偏低,仍在控制到货。

对于后期的预期,虽然大家讲电煤成本支撑以及年底运力紧张、疫情、焦煤供应收紧,企业(钢厂、焦化厂)目前原料库存确实都偏低,今年以来,钢厂和焦化厂在后市不确定性以及疫情干扰下,持续维持低库存状态,后期随着天气越来越冷、运力趋于紧张、以及疫情不确定性等因素,来自成本端支撑,尤其对于煤矿来说年前产量偏低,通过汾渭监测的样本煤矿历年的数据可以看到,每年12月相较11月大概有25-30万吨左右的减量,全部煤种,这个量不算太多,减量相对明显一般是过年的月份,也就是说1月2月通常来说产量都相对偏低,通过观察汾渭53家样本煤矿历史数据,过年的月份最高减量达160万吨,随着近两年春节国有煤矿不停产,减量开始收缩至60-80万吨,扩到焦煤全产能口径减量280万吨左右,供应后期收缩成本支撑是利好无疑,但我觉得还需关注钢材得价格表现,目前市场业内人士看钢材价格在3500左右,3500其实基本快到了,那焦炭下行空间不大了,且下游原料都是低库存,焦化厂开工也不高,原料焦煤和焦炭还有一定抗跌性,不少人钢材看到3200-3300元,我个人觉得焦炭短期回落300-400元/吨之后,可能暂稳,后期观察钢材,假如后期真的继续跌到3200-3300元,那原料肯定跟跌,今年原料基本面一直都很强,今年原料端一直是处于被动跟随钢材的地位,且今年焦化产能继续扩产,焦化产能这块不用担心,肯定充足,主要是产量的调剂,虽然12月开始钢厂和焦化有冬储计划,但考虑今年对于钢材预期的悲观以及不确定性,预计钢厂和焦化厂补库存的力度相较于往年要小,量上会适量减少,关键看钢材多会跌到底,还有就是钢厂和焦化厂的利润情况,今年补库更多是量上的补充,年前补库价格回升调整空间较小,毕竟钢材的底目前暂未看到,且走且观察,但是因为焦煤还是有缺口,年关的减量给不出焦化厂以及钢厂利润,焦化产量跟随铁水以及自身利润需求调整,我个人觉得后期可能全产业都处于收缩状态。

以上就我是个人要分享的内容,谢谢大家。

嘉宾:冀东(上海)国际贸易有限公司 铁矿石贸易经理--陆影

铁矿石迎来金秋还是寒冬?

大家好!我是陆影,很高兴受邀参加剪刀石头布的分享。今天从贸易商的角度聊聊铁矿石的现状和四季度趋势,仅代表个人观点。希望大家多交流多指教。

本期主题叫“抱朴守拙”,不瞒大家说,我生怕自己理解太肤浅,还特意去查了一下,这句话出自明代《菜根谭》,意思是君子与其处事圆滑,不如保持朴实的个性;与其事事小心谨慎、委曲求全,倒不如豁达一些才不会丧失纯真的本性。

从今天的主题就能感受出市场的心态,贸易商的心态就是朴实无华地躺平,小心翼翼地试探。从10月开始钢厂亏损连续扩大、减产影响加剧,对原料采购采取极低库存运行的方针,铁矿贸易商面临着价格加速下跌(连铁从10月10日739.50经过一个月跌到606.50最低破600大关,跌幅达到18%),进入11月1日仿佛金秋就来了,盘面翻红了开始了反弹,所以铁矿石会迎来金秋还是寒冬呢?带着这个问题,我们一起来看看铁矿石近期的市场:

一、四季度铁矿供应

供应基本没有大矛盾。先回顾三季度,四大矿山发运量是2.78亿吨,有大幅好转,环比增加13%,预计四季度发运企稳。但由于矿价的下跌,非主流矿山发运环比下滑。

进入四季度,预计四大矿山新项目满产,环比有224万吨的小幅增量,但由于非主流矿山有进一步减量风险,近期观察到南非、加拿大、秘鲁、智利发运量都有所下滑,所以四季度整体应该达到平衡状态。具体来看四大矿山的产量情况:

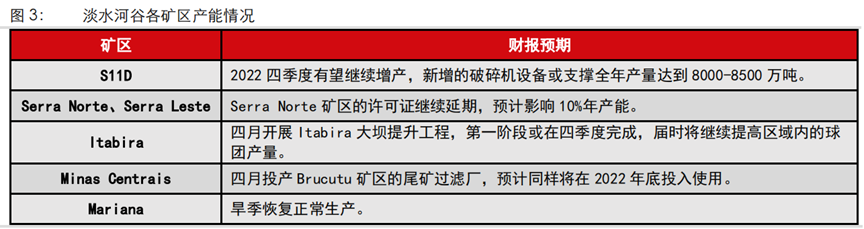

淡水河谷年度目标是3.1-3.2亿吨,预计全年产量可以达到目标中位数,约3.15亿吨,同比持平。东南部有较多在建项目,四季度产量能释放,明年也会有明显提升。

澳洲的三大矿山中,FMG的增量是最明显。FMG年度发运目标1.87-1.92亿吨,创历史新高,在过去的三季度它的发运量和往年同期相比,也是创新高的,明年一季度新投产项目,预计新增产能2200万吨铁精粉(Fe67%)。其余2家,力拓皮尔巴拉地区销量目标保持 3.2-3.35 亿吨不变,但其表示预计在目标下沿水平;BHP的年度产量目标维持2.78-2.90亿吨,基本持平。

对于四季度四大矿山发运量的预估,我参考了中信的数据:2.94 亿吨,环比提升 0.8%,同比增加 2.3%。

综上,预计到年底港口总库存在1.36亿吨左右,是比较合理的区间。但有一点值得注意的是,供应没有大矛盾,但市场需求是回落的,所以我认为四季度港口库存还是有累积的。

二、铁矿需求现状

1、铁矿价格趋势

9月份至国庆节前,铁水日均产量达到高位240万吨,下游补库表现非常积极,海漂货物有过一段时间落地利润较好的时候,贸易商采取快进快出的方式,贸易气氛比较好。

进入10月传统旺季,所谓的金九银十并没有延续,市场对20大会议带来刺激政策的期待也没有达到预期,加上多地疫情反扑、钢材需求持续走弱,铁矿石价格也进入了下跌通道。

2、铁矿采销情况

近期市场上的情况是多家钢厂主动检修、减产,进而抛售铁矿美金海漂货物,以降低原料库存。本轮从四季度开始的减产,时间分布有交错,没有过于集中,从10月初,10月中旬,11月上旬开始陆续减产,主要原因是钢厂亏损,其次是疫情引起的运输问题,比如煤炭因为疫情一度影响了坑口发货。

所以,可以看到钢厂主动降铁矿库存,采购现货的频率增加,单次采购量在减少,数量减少至5000吨、3000吨、极端甚至到2000吨,而正常情况下在1万吨,维持超低库存运行,导致卖方/贸易商心态出现两极分化,在下跌初始阶段,微亏不卖,加速下跌通道开启时,大多数贸易商选择躺平,在目前市场情绪反弹后,尤其本周连续拉涨后比较明显,贸易商开始积极出货。

美金市场上,主流中品资源依然受欢迎,溢价稳中有升,采购的热情有所升温。

如果检修的钢厂能逐步恢复正常开工率,从时间上来看,11月初、11月中下旬应该有补库的需求出现,利好现货价格和成交量。

3、铁矿石价格触及成本,该反弹了吗?

11月初,新加坡掉期价格触及海外矿山第一梯队的成本,一度到过75美金,阶段性有较强支撑。连铁01合约连续下跌1个月,跌幅18%,迎来超跌反弹,目前仍然是估值偏低的区间。

四大矿山铁矿石成本一直是低廉的,非主流矿山在70-80美金左右,而中国国内矿山的成本在80美金以上。当美金价格跌破80美金的时候,部分非主流矿山和国内矿山都会受影响,因此在需求没有继续萎缩的情况下,这个价位是有成本支撑的。从矿山招标以及平台成交来看,80几美金的固定价成交,也是比较积极的。

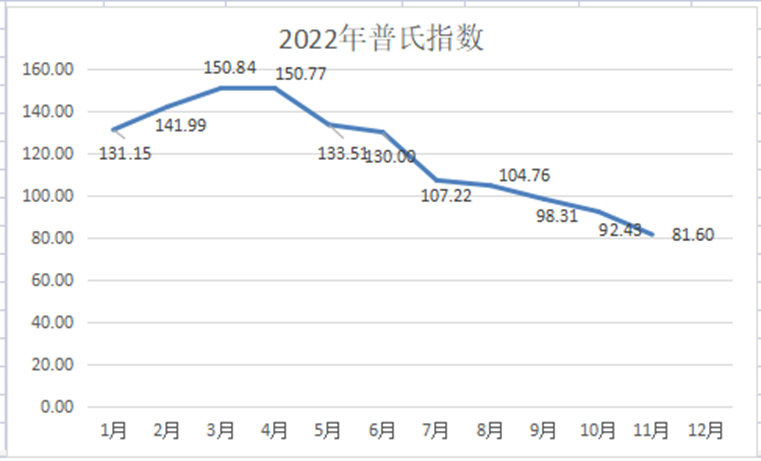

我认为三季度普氏指数92美金,已经有部分国家的铁矿发运减量,说明这类非主流矿山已经受到影响。而近期铁矿掉期跌破80美金,可持续性不长,期货上瞬间跌破就上涨了,对实货层面继续减量的影响小。另外,主要的一点是,国内钢厂在减产,需求也在收缩,对非主流矿的依赖度不高。因此我认为触底反弹是阶段低点,但是,铁矿回调风险依然存在,钢厂能否顺利复产?是否集中补库?采暖季限产是否落地?这些问题有待观察。如果价格再次下行,跌破80-75美金的话,市场想买入的意愿会增强。

4、钢材需求弱势

本周铁水233,环比-3.56; 高炉开工率78.77%,环比-2.71%(上周236)

随着焦炭第二轮提降的落地,听说个别钢厂出现了即时利润,可以推测钢厂亏损可能即将达到底部。还需观察1-2周,看四季度是否基建需求有韧性。

10月开始钢厂属于主动去库存阶段,代表钢材比较糟糕的阶段,需求下降+库存同时下降,然后价格下跌。大家可以回想铁矿进入四季度也是这个情况,钢厂低价抛售钢材,对外销售长协矿,降低厂内库存,对铁矿的采购只以最小批量来补库。这一阶段钢厂的库存压力很大,需要一个降库存的过程,等到库存低位才有动力去买,目前仍然还处在这个阶段。

至于采暖季限产会不会严格的问题,可以看河北。有人认为政府保GDP,可能放松限产的力度。这个观点我不太认同,因为钢厂亏损严重的时候,即使没有行政限产,也会被迫主动减产,10月开始还没到淡季,那么多钢厂限产不就是因为承受不了亏损吗。

钢厂平均亏损约200-300元极端-400元,在钢厂亏损200-300这个位置,为了保证现金流运转,一般不会立即减产。钢厂闷炉的成本可能划不来,只有持续亏损并且短期看不到钢材需求好转的时候,才会选择减产。这里打个不恰当的比喻,考试前,一个优等生说我连书都没看,这次考试肯定完了,差等生一听顿时不紧张了,我也没复习,结果考完成绩出来,优等生考90,差等生考50。这里没有贬损之意,也没有任何指向性,这里的优劣用在钢厂方面,指的是成本控制,确实有的钢厂运距远,物流成本高,天然做不到低库存,导致原料成本偏高。所以我们可以看到10月份的时候,很多钢厂喊着亏损,今年要提前过寒冬等等,希望同行先减产。当我们看到优等生/大钢厂开始减产时,基本可以知道负反馈到尾声了。

5、铁矿价格预测

我认为近期市场就像南方的秋天,南方人可能比较感同身受,秋天特点是忽冷忽热,而且穿长袖衬衫的日子比较短,基本寒流来了就直接穿厚外套了。秋装都不用买了。如同市场一样,变化快,还没完全走出负反馈的趋势。

目前,我会比较关注钢厂利润的恢复,冬储的意愿。钢厂过寒冬,贸易商是不可能独善其身的。另外就是疫情因素,别看这个干扰项,如果反复发生、难以遏制的话,在原本就弱势的淡季中,每加一根稻草都可能压得市场反弹不起来。

大胆推测一下接下来的走势,铁矿价格反弹高度有限,可能继续回落,钢厂减产力度进一步加大,压缩原料成本(双焦和铁矿),与此同时比较理想的状态是钢材去库存达到平衡值,钢材亏损修复,冬储意愿出现,钢价止跌回升,原料走出低谷。其中,双焦仍有提降的空间,预计铁矿再次下跌的空间不大,连铁可能在11月初的反弹后有50-60点的压缩空间。铁矿没有独立的行情,在春节前的补库行情,对现货价格会有一些提振,但在限产的压力之下,四季度整体呈现震荡偏弱的走势,但不过于悲观。

最后,想说一句“抱朴守拙、行稳致远”,在行情低迷或者迷茫的时候,以稳为主,拨开迷雾的时候,再行动也不迟。我的发言恐有片面之处,希望大家多交流,谢谢!

嘉宾:合肥闽企贸易有限公司 总经理--林涛

首先感谢找钢网邀请,今天跟大家分享一下,我每周梳理行情的分析体系

我是从宏观面、技术面、基本面三维一体展开。

宏观面是方向

技术面是节奏

基本面是框架

这三碗面的权重,我为什么这样排列,首先:

(宏观面)和(技术面)对期货走势影响的权重越来越大,基本面放在最后,主要他进入交割月前的2个月,主力合约的金融属性远远强于他的商品属性,这也是为什么,现货库存很低,缺规格,甚至钢厂亏损,基本面也改变不了期货的走势,

所以按这个顺序和矛盾积累的权重比例,去分析现货市场的走势,如果基本面和技术面冲突,技术面往往胜算更高。

下面我就讲讲当下大家比较关心的热点。

(推演一下螺纹冬储的钢厂成本)

以华东为例,计算螺纹冬储的钢厂成本,需要先推演一下原料的成本底,

铁矿以70美金计算,低于这个价格,非主流和巴西减量发运有一定的支撑作用,70美金对应盘面是593,所以PB粉以盘面+30等于623进行计算。

焦炭总库存目前是959万吨,接近四年最低值,预计下周有望新低,周四数据焦企亏损73元每吨,所以跌三轮后材的利润出来了,因此暂估华东标的厂准一级冶金焦就是2770

废钢以标的厂重废2330进行计算,这个价格虽然仅比上述原料下的铁水成本低70元。主要考虑进入12月过后废钢基本面的情况,没有给予过低的估值。

所以PB粉623,准一级冶金焦2770,重废2330,这样的原料价格计算,

高炉出厂成本3345,贸易商冬储成本折算3415,如果焦炭以跌四轮其他不变,高炉成本是3280,贸易商冬储成本折算3350。

盘面最低给到3390,接近两者的中枢水平

还有一部分人是盼望着钢厂亏损才能冬储,

上述成本计算是即期成本,钢厂更多以加权成本计算,即期不亏,加权也是亏的。华东不亏,离港口较远的钢厂也是亏损,所以边际效应在华东钢厂。

再看看五大品种价值水分, 螺纹铁矿热卷目前回调到2020-5-6月这个水平,焦炭是在2020-11月水平,焦煤是最高的,回调到2021-4月水平,产业链焦煤利润和水分最高,也就明年二季度如果材的矛盾,量变引发质变,叠加电煤进入淡季,边际支撑弱化,材是有资格提起产业链利润在分配的。

(北材南下情况)

北材南下情况,因为今年南北区域价差非常小,北方地区甚至比南方贵,各品种情况不同,地域不好的普遍亏损,在这样情况下,北材南下就很尴尬了,

铁运正常在220-350,船运以鲅鱼圈到江阴115,过驳周边需要50综合船运按150以上,鲅鱼圈到广州需要200。

所以以华东为例,沿海当地钢厂没有利润,北材一定亏损了,这样基础上叠加北材运费,亏损就会超出钢厂的边际值。正常的钢厂忍耐度在150以内,超出就会停减产,这也就是为什么西北厂已经绝望了,不去侥幸等待了,减产闷炉有点及时止损的味道

期货技术面 我想讲一些操作干货

结构判断方向,指标判断强弱。

一、先说结构,千人千浪,万变不离其宗,浪型结构从大往小看,周线 日线 小时 分钟,可以展开四重浪型,小级别最终要被大级别带走,类似这次7-15号开启的日线级别,走到9月还很像三浪结构,最终被外部因素干扰打压改变成日线楔形结构,破位,

这个破位是逐个击破,

第一个破位是日线第三浪的上行趋势线破位,

然后日线楔形结构趋势线破位,

在到周线楔形趋势线破位,

最终回归周线级别的主跌浪,继而创新低,目前是在小时级别的反弹,但长线的周线级别 下跌还没结束,从煤焦产业和国外明年进入衰退的考虑,个人觉得明年二季度完成这波周线级别的主跌浪。

二、指标判断强弱,

先说三个口诀

黄金分割率

强势回调不破0.618,弱势回调必破0.382,

MACD

小级别:金叉背离还要跌,死叉背离还要涨

大级别:死叉背离要注意

15分钟

上方区间不做空,下方区间不做多。

操盘原则:顺势而为。

波动率从MACD、KDJ以及相关的个人编程指标都可以计算出波动率,发现强弱关系。

策略方面,冬储关注05合约结合宏观面 技术面以及基本面情况下的择机套保。

远期合约关注2401合约估值过低的价值回归。

主持人:找钢网行业大数据研究院--梅肯

核心观点:

【中期趋势】

震荡或者下跌

【短期趋势】

逢高空为主。

【近期总的操作思路】

大周期尚未跌完,逢高空为主。

【近期总的操作建议】

抄底需谨慎,等待大周期跌完。

【现货策略】

偏空对待。

【石头剪刀布 输了不要哭】

流水不争先,争的是滔滔不绝。

规避风险第一,增厚利润第二。

不忘初心,方得始终。

愿大家都能:

买在无人问津时 卖在人声鼎沸时

今天的节目就到这里,下周五下午3点半再会!

资讯编辑: 思域

资讯监督/投诉:福克斯 021-60100399-681