经济复苏活力继续扩散——2月金融数据点评

来源:找钢指数

2023年03月11日 11:39

专栏:研报观点

摘要

2月新增社融与贷款数据均明显高于市场预期,信贷增速、M2增速、社融增速均回升。结构上来看,中长期贷款延续高增长,新的亮点是短端融资的数量与结构双双修复,反映经济的复苏在进一步扩散,但是地产融资仍然偏弱。向前看,基于历史上金融数据和经济数据的领先关系,以及我们对这轮复苏特点的理解,我们对未来1个季度的经济复苏斜率充满期待;至于货币政策是否因此而边际收紧,我们认为要观察以下几个方面:1)经济是否已经稳固回升;2)地产价格是否有大幅上涨倾向;3)地方隐性债务是否有明显增长。这三个问题的答案尚需观察

正文

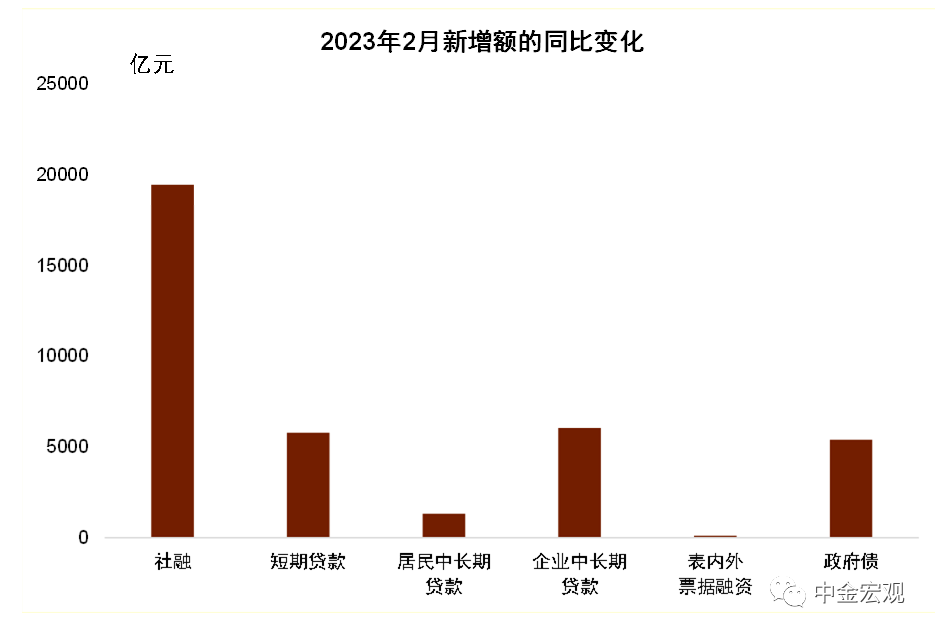

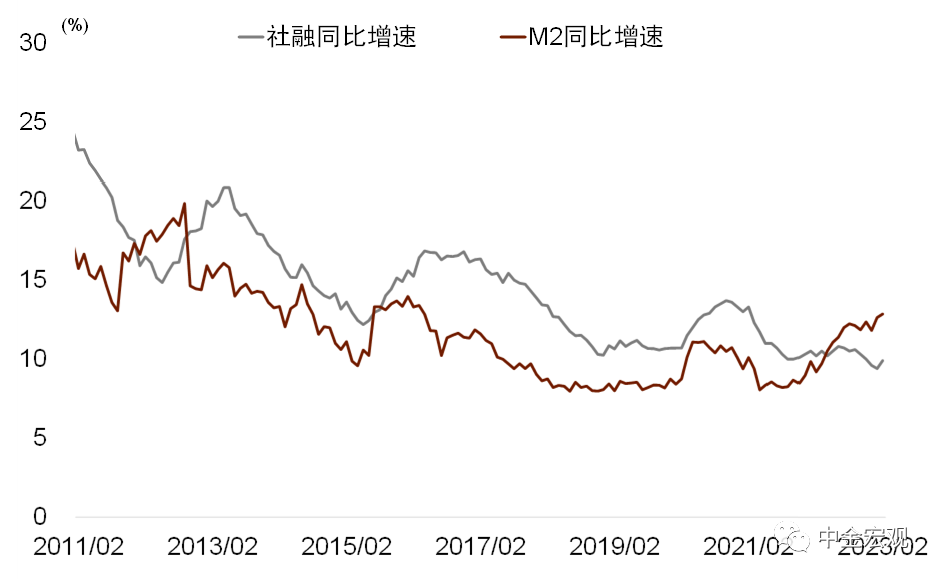

2月社融信贷继续高增长,各项金融数据均超出市场预期。2月新增人民币贷款1.8万亿元,同比多增5800亿元,大幅超出市场预期,信贷余额同比增速达到12.0%,创下2021年9月以来新高。从在信贷的带动下,2月M2同比增速达到12.8%,较1月的12.6%继续上升,创下2016年下半年以来的新高。除了信贷以外,政府债发行同比多增、表外票据同比少减也支持社融增长,2月新增社融达到3.16万亿元,相比去年同期高1.9万亿元,社融余额同比增速从上个月的9.4%恢复至9.9%。

中长期贷款延续强增长,新亮点是短端融资数量与结构的双双修复。企业中长期贷款继续延续了强劲增长,2月新增企业中长期贷款达到1.1万亿元,较去年同期多增6048亿元,这一点市场基本上存在一定的预期,但是短端融资修复的强劲可能是超出市场预期的。从信贷数据来看,无论是居民还是企业的短期贷款均有修复(居民的短期贷款可能也以经营贷为主),2月企业与居民的短期融资(短期贷款、表内外票据融资)合计新增5944亿元,相比去年同期多增5920亿元。综合1-2月来看,企业与居民短期融资达到2.0万亿元,相比去年同期多增2570亿元。结构上来看,去年1-2月的短期融资中有4840亿元是票据贴现,占到了短期融资的28%,实际上反映的是信贷需求不足,银行通过票据冲量;然而今年,1-2月的票据贴现净减少5116亿元,所有新增的短期融资基本都来自于短期贷款和表外开票,这反映的是信贷资金需求较强。

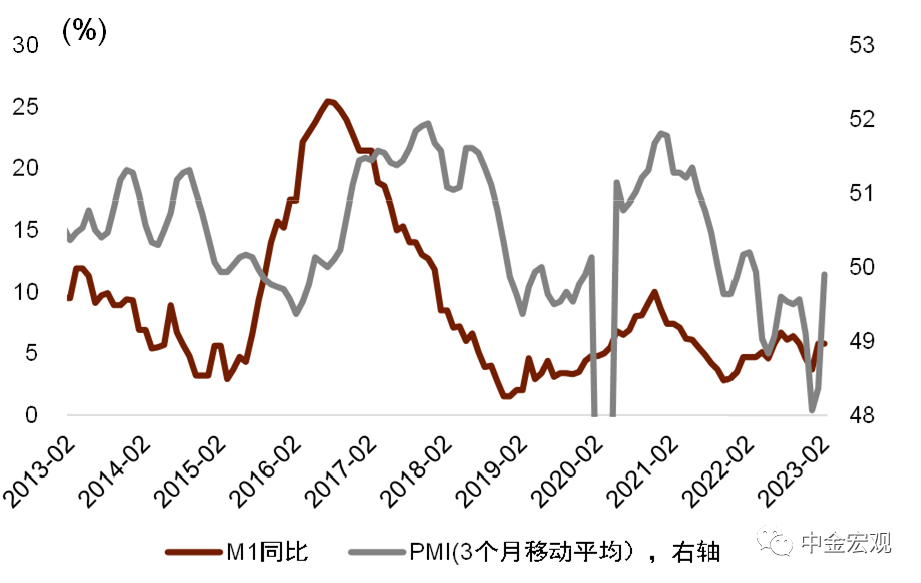

融资的恢复与M1同比增速的回升相呼应,资金利率中枢在2月也有所抬高,显示经济的复苏正在扩散。冒着过度简化的风险,我们可以把企业中长期贷款理解为投资需求,把短期贷款理解为经营需求,2月的数据与1月的数据相比,体现的是投资需求继续保持强劲,企业的经营需求出现了进一步的恢复。这也反映在M1与利率的双双抬升上,1-2月综合来看,M1同比增速达到5.8%,相比去年12月上升了2.1个百分点;在数量上升的同时,2月的资金价格也有所上涨。数量与价格双升,说明货币的需求相对供给提高得更快,背后反映的是经济活力的进一步修复。M1增速也领先PMI,这说明近期PMI数据或仍然比较好。

地产融资由于季节性效应有所恢复,但1-2月平均来看尚不算强。2月新增居民中长期贷款863亿元,相比去年同期多增1322亿元,这个可能是因为低基数以及春节错位的影响,如果综合1-2月来看,居民中长期贷款相比去年同期仍然少增3871亿元,可以说地产融资的恢复总体上偏弱。

从历史上来看,金融数据领先经济增长。从政策面来看,今年的货币政策强调的是“可持续支持”,后续的主要观察点是债务问题和资产价格问题。近期草根调研显示,地方政府的确在积极努力地提振经济增长,但另一方面货币政策是否收紧,我们可以观察以下几个方面:1)经济是否已经回升到合理区间、并可以稳固保持;2)资产价格是否有大幅上涨的倾向;3)地方政府隐性债务是否又出现了明显增长。这三个问题的答案尚需观察

图表:短期贷款与企业中长期贷款是2月新增贷款的主要动力

资料来源:Wind,Bloomberg,中金公司研究部

图表:2月M2增速与社融增速均上升

资料来源:Wind,Bloomberg,中金公司研究部

图表:中长期贷款与沪深300高度正相关

资料来源:Wind,Bloomberg,中金公司研究部

图表:M1对PMI有一定的领先性

资料来源:Wind,Bloomberg,中金公司研究部