加息潮加深衰退担忧,铜价下方空间再度打开

来源:找钢指数

2022年09月27日 21:15

专栏:铜

- 核心观点 -

上周铜价涨0.37%,运行区间在61890-63200元/吨。

美联储如期加息75个基点,并下调经济增长预测;点阵图显示2022年底利率将接近4.5%,加息并未减速;鲍威尔讲话偏鹰,坚定承诺将美国通胀压低至2%,美元再创新高,美债收益率曲线倒挂程度加深。

美联储加息75个基点后,英、瑞士、东南亚等多国央行紧跟加息,日本央行自1998年以来首次入市干预支撑日元,欧元区9月制造业PMI初值48.5,为27个月来新低,全球加息潮加深了市场对于衰退的担忧,需求放缓可能对铜价形成中长期抑制。

国内电解铜供给偏紧,周内库存下降0.86万吨至6.39万吨,低库存以及需求韧性对于价格仍有一定支撑,下游企业陆续开始备国庆假期的货,结构上或继续偏强。

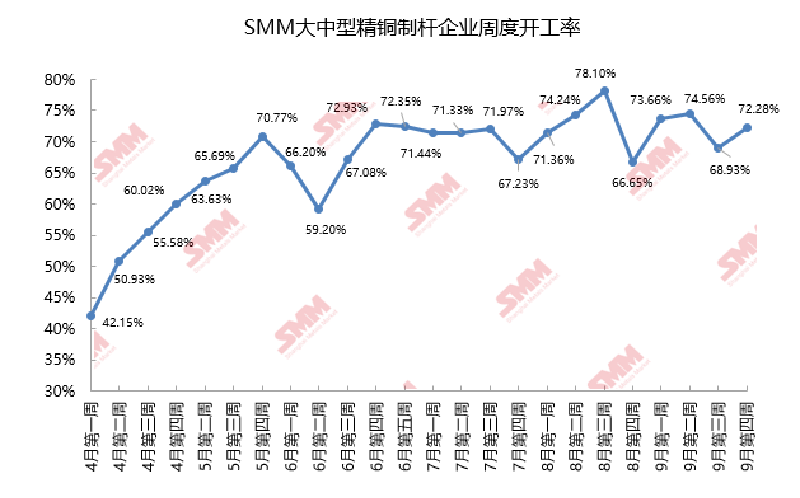

需求端环比呈现改善格局,精铜杆企业周度开工率回升至72.28%,1-8月电网工程投资同比增长10.7%,电源工程投资同比增长18.7%,基建托底线缆端消费较为乐观,房地产保交楼政策以及新能源汽车产销维持高增速均有利于电线电缆需求改善。

单边:宏观偏空情绪逐渐占据主导位置,铜价下方空间再度打开,基本面强现实预计对结构仍有支撑,继续关注金九银十旺季情况。

本周关注

1.美国8月新房销售(周二);

2.中国9月制造业PMI(周五);

3.电解铜库存和现货升水变化,节前下游备货情况。

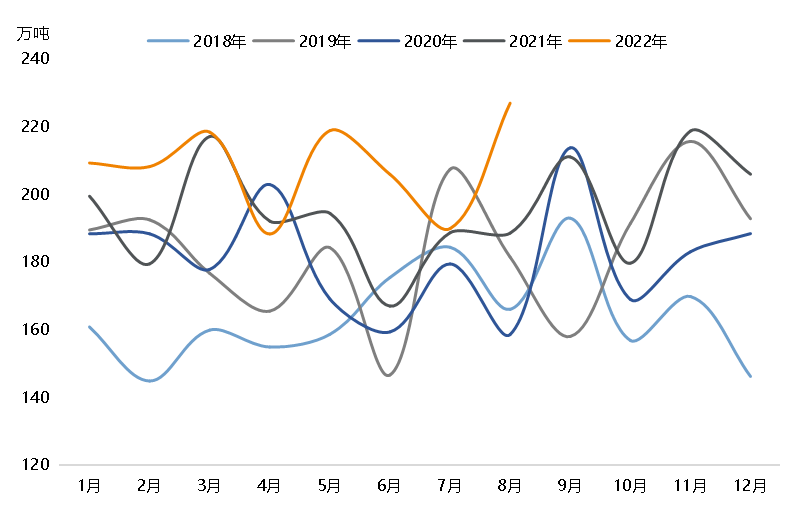

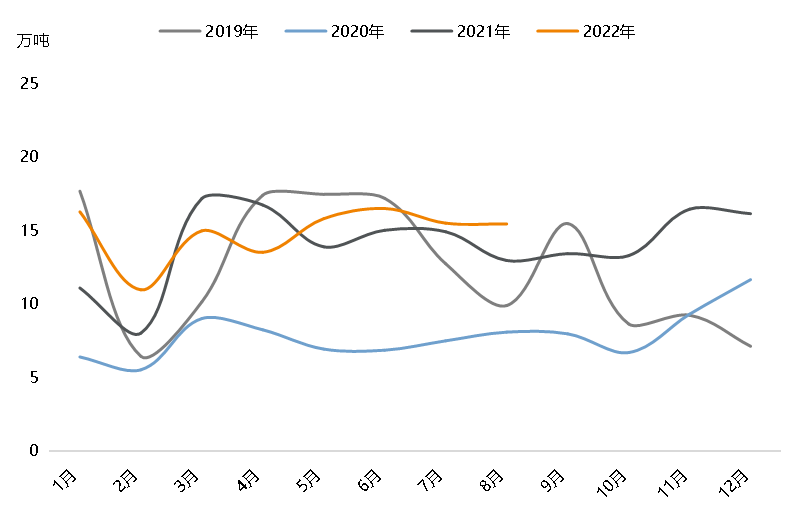

中国电解铜供需平衡表

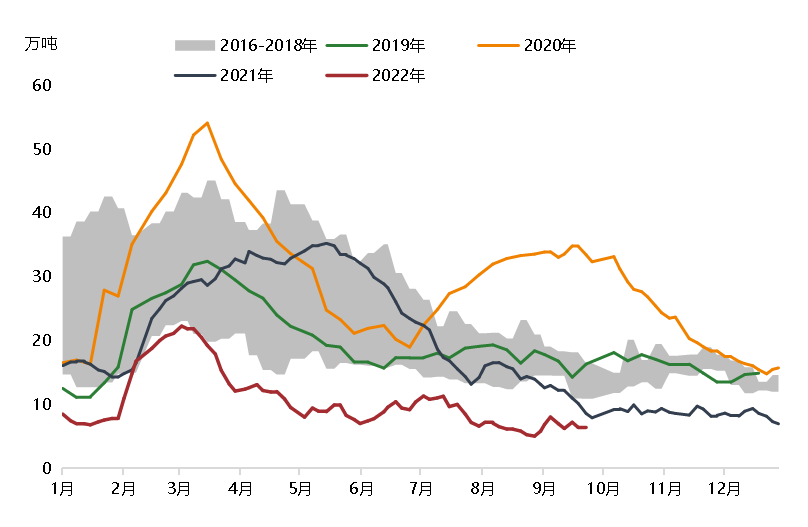

国内库存:国庆前备货,国内库存继续去化

据Mysteel数据,上周国内电解铜现货库存6.39万吨,降0.86万吨,其中上海库存4.92万吨,降0.66万吨,广东库存0.95万吨,降0.07万吨,江苏库存0.16万吨,降0.09万吨。市场国庆节前备货需求延续,境外铜部分货源抵港,库存延续下降趋势。

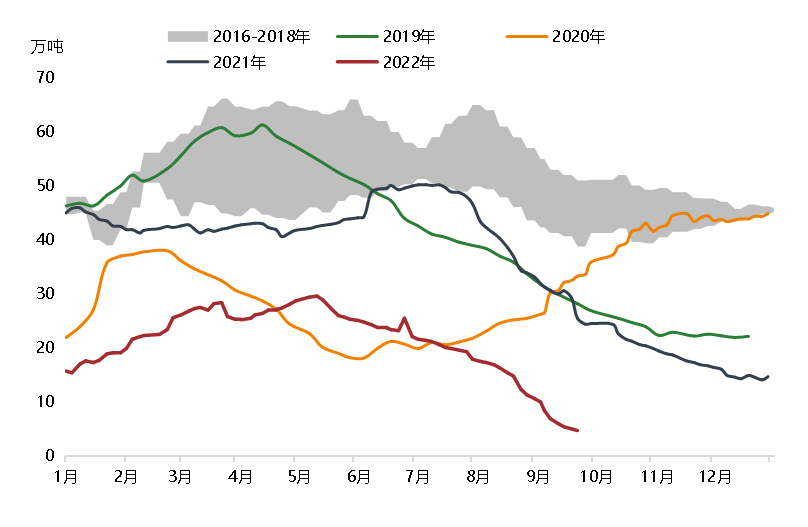

上周保税区铜现货库存4.7万吨,降0.7万吨。

中国铜现货库存

中国保税区铜库存

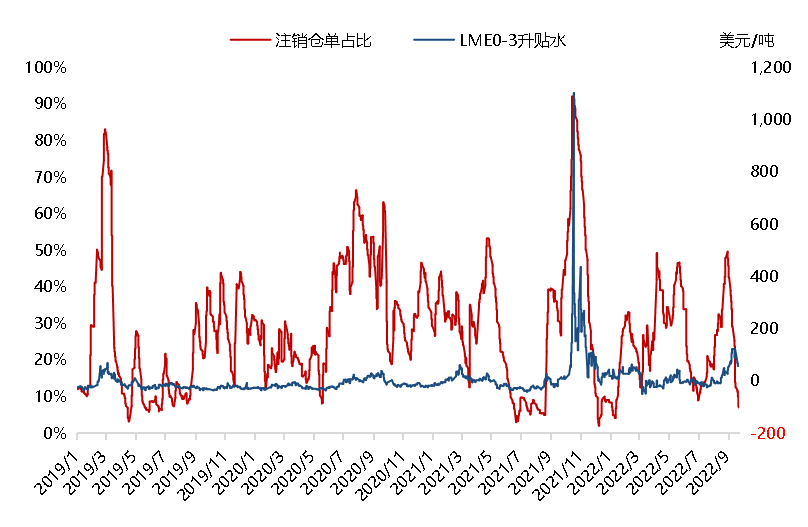

海外库存:LME库存增2.27万吨

截至上周五,LME铜库存为12.47万吨,增2.27万吨。随着库存的增加与注销占比回落,0-3升水回落至59美金,挤仓风险逐步消退。

截至上周五,LME注销仓单占比为7.10%,较此前一周下降6个百分点。

LME铜库存

LME铜注销仓单占比

估值水位:铜价位于低估区间

截至上周五,铜估值水位为3.43%,继续位于0%-20%的低估区间,较此前一周下移0.4个百分点。

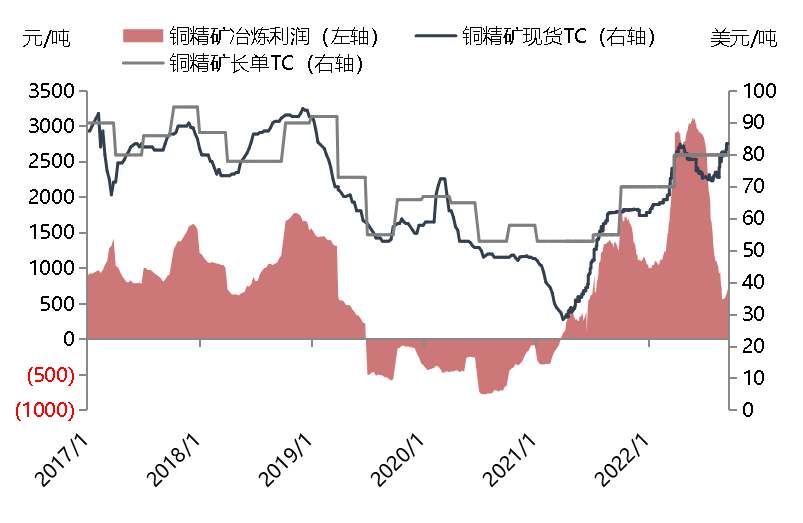

铜精矿:国内矿端保持宽松,现货TC继续上行

据Mysteel数据,截止上周五国内铜精矿现货TC为83.6美元/吨,+2美元/吨。

监管机构在接到安全投诉后对现场进行了审查,工人与智利Escondida铜矿(世界上最大的铜矿)之间的纠纷仍未解决。

秘鲁原住民社区周日同意解除对一条关键铜走廊的封锁。此次封锁持续了不到一周时间,影响到嘉能可集团的安塔帕凯铜矿、五矿资源的拉斯班巴斯铜矿,以及哈德贝矿业公司的康斯坦西亚矿的运营。

中国铜精矿现货TC

中国铜精矿进口

电解铜:弘盛铜业冲刺本月底投产,8月进口精炼铜31.54万吨

截至上周五,铜精矿现货冶炼平均利润为756元/吨,+115元/吨。

据SMM,9月国内电解铜预计产量为90.07万吨,环比上升5.16%,同比增长12.18%。

湖北弘盛铜业冲刺本月底投产,投产后将助力中色大冶铜冶炼年产能达到100万吨。

8月中国进口精炼铜31.54万吨,同比增长33.5%,环比增长12.9%;1-8月累计进口236.6万吨,同比增长7.4%。

铜精矿冶炼利润测算

中国电解铜产量

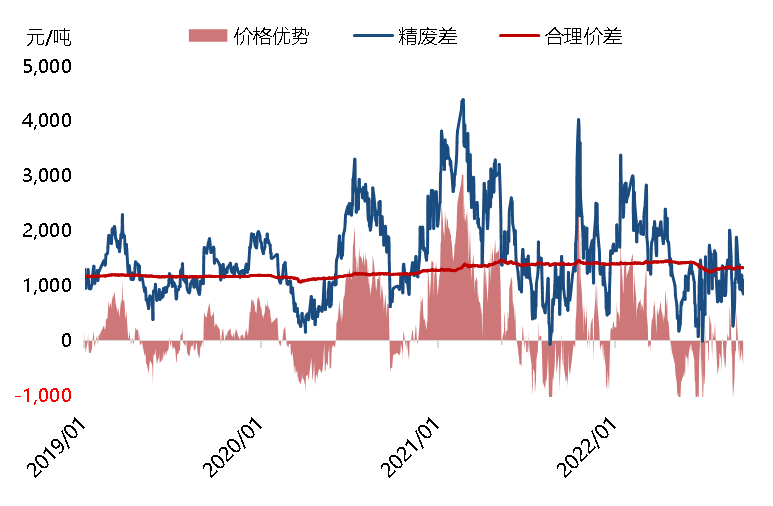

废铜:供应持续偏紧

截至上周五,广东地区电解铜现货与光亮铜精废差为849元/吨,-90元/吨。

废铜供应仍旧偏紧。冶炼端粗铜加工费持续回落,下游废铜杆缺乏价格优势,原料储备也不足,产能利用率处于低位。

中国8月废铜(铜废碎料)进口量为154636.23吨,环比下滑0.29%,同比增加19.23%。其中,美国为最大来源国,当月从该国进口废铜26557.30吨,环比增加0.30%,同比增加47.50%。

铜精废差

中国废铜进口

铜下游:节前备货驱动精铜杆周度开工率回升

据SMM数据,上周国内主要精铜杆企业周度开工率为72.28%,较此前一周上升3.35个百分点。

上周的现货升水虽仍居高位对消费有所抑制,但当下持续低位的库存令市场观望情绪减弱,尤其是上周尾铜价出现回落后,下游线缆企业节前备库的需求量提升明显,不少铜企业反馈订单明显增多。

从消费来看,目前下游漆包线端口发力不足,节前备货意愿不强,但线缆端口持续向好,国网工程基建端口下单维稳、新能源订单持续旺盛、地产端项目赶产订单回升都对线缆的需求持续利好。在线缆端口的持续发力下,精铜杆订单也将稳定向好。

精铜制杆周度开工率

中国铜杆企业调研

资讯编辑: 思域

资讯监督/投诉:福克斯 021-60100399-681