【建投专题】国内天然气供需格局初探

来源:找钢指数

2022年07月29日 11:23

专栏:市场评述

在双碳发展目标的驱动下,未来中国将持续推进清洁能源低碳化发展,能源生产结构出现进一步的转变,天然气以及水电、核电、风电等一次电力生产占比提升明显,原煤生产持续降低。由于天然气具有清洁、低碳等特征,助力国内能源转型具有重大意义,所以本篇文章就国内天然气供需数据、管道气进口等情况进行一个简单的梳理。

通过梳理我们发现:

我国天然气产量、需求和进口量都处于稳步增长的态势,但近三年,我国天然气对外依存度仍旧较高,维持40%左右。

目前我国已经形成了海陆联运的综合进口布局,主要分为四大通道进口天然气:西北(中亚天然气管道)、西南(中缅天然气管道)、东北(中俄天然气东线)和东部海上(液化天然气贸易)。在管道运输方面,我国目前已经成功开始了中亚A、B、C线,中缅线以及中俄东线的输送,未来还将建设完成中亚D线、中俄西线的建设,全方位提高管道气进口能力。通过管道气进口,不仅能保障天然气供应能力,还能促进各地区清洁能源改革。在管道气进口量上,土库曼斯坦是管道天然气进口的第一大来源,占比在50%左右。

在(液化天然气)LNG贸易方面,我国LNG接收站的接收能力不断增强并引入FSRU船等新型设备,提高LNG接受站的接收与转换能力。自2017年开始,LNG进口量已经超过了管道气进口量,并且在总进口量中的比例在不断增加。

截至2021年年底,LNG船的数量和租船费率同比去年都有明显的增幅,侧面反映出全球LNG运输行业正处于持续发展的上升态势。据统计,2021年年底,LNG船队总数为700艘(517薄膜式+122球罐型+61其它),同比2020年的642艘,增加9%。

在天然气定价方面,我们发现目前我国天然气定价分为多个环节,依次为气源价,门站价和终端价,每个环节的价格可以在政府规定的区间内进行调整。我国依旧是实行政府定价和市场定价双轨并行的天然气定价制度,这使得液化天然气的进口价格高于门站价和终端价,出现价格倒挂的问题,进而影响运营商的利润。

我国天然气门站价是在基准门站价的基础上进行调整,上浮幅度不能超过20%,政府对基准门站价进行控制。门站价没有放开的原因首先在于国家政府对居民用气的保护,作为背后“有形的手”合理调控气价,其次是避免部分企业在产业链之中过于垄断,导致对下游的“话语权”过强,主导市场价格走势。

对于管道气而言,由于进口管道气的价格每单的情况都不一样,包括挂靠的价格,计算的公式,签约的时间等,所以很难用具体数据证明进口管道气比国内气田的价格更高。然而,十年前中石油集团签署长约时,天然气价格处于高位,所以进口气价格偏高,加之进口体量较大以及各项进口成本较多,所以中石油的进口管道气和管道运输业务通常会出现亏损。根据某资深专家表示:“当国际油价低于每桶60美元时,上游公司的进口天然气存在利润,但油价超过60美元,进口气大概率产生亏损”。

另一方面,由于近年来各种事件影响,能源价格高企,较高的进口液化气价难以顺畅传导,对我国城燃企业正常经营带来负面影响。目前进口LNG价格大幅度走高而管道气进口价相对较低,且大部分LNG都补充了管道气并按照管道定价,使得LNG的进口价与终端价出现了倒挂,导致部分城燃企业价格倒挂现象严重,进口涨价带来的成本负担只能由供气企业自身承担。

虽然国内天然气市场化的改革进程缓慢,天然气基础设施尚不完善以及天然气定价机制等问题还有待完善,但在业内人士看来,近几年国际天然气价格波动剧烈,形成能够反映国内天然气市场供需的价格基准,让中、下游企业(大型城燃企业等)通过期货市场规避价格波动风险,天然气期货的推出任重而道远。

01 国内天然气供需数据回顾

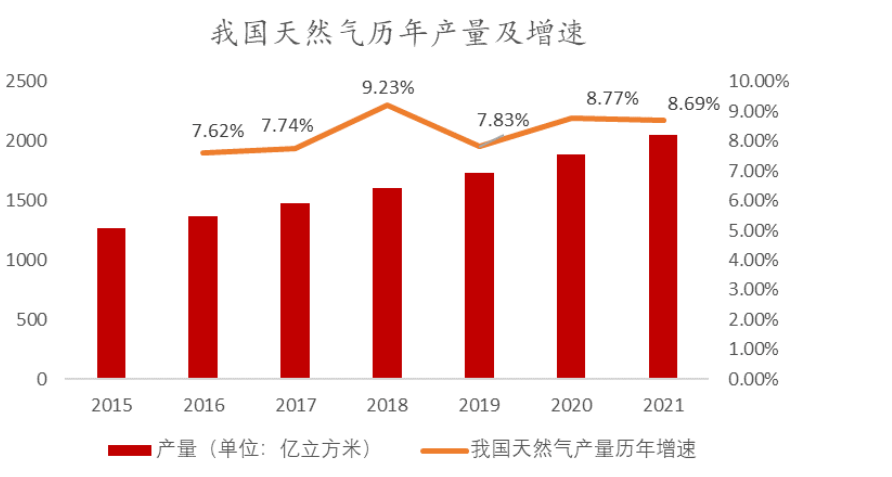

数据来源:Wind,中信建投期货

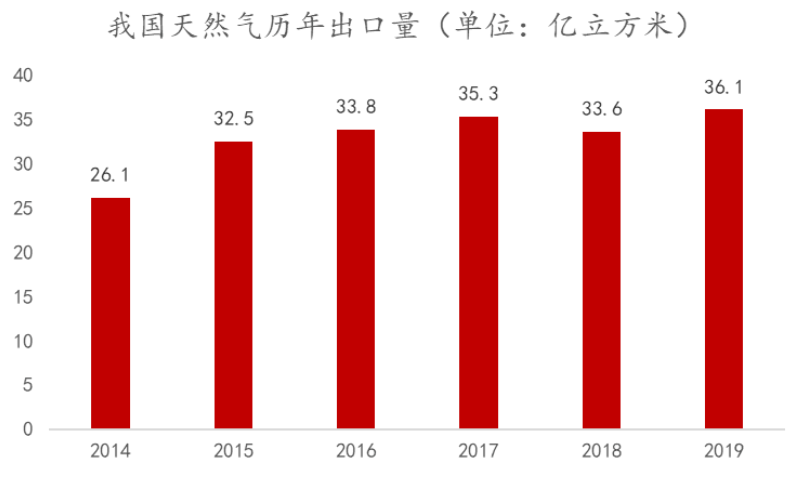

截止到2019年,全国天然气出口量36.1亿立方米,同比增长7.44%,总体出口量较小,我国天然气产量主要满足内需为主。

数据来源:Wind,中信建投期货

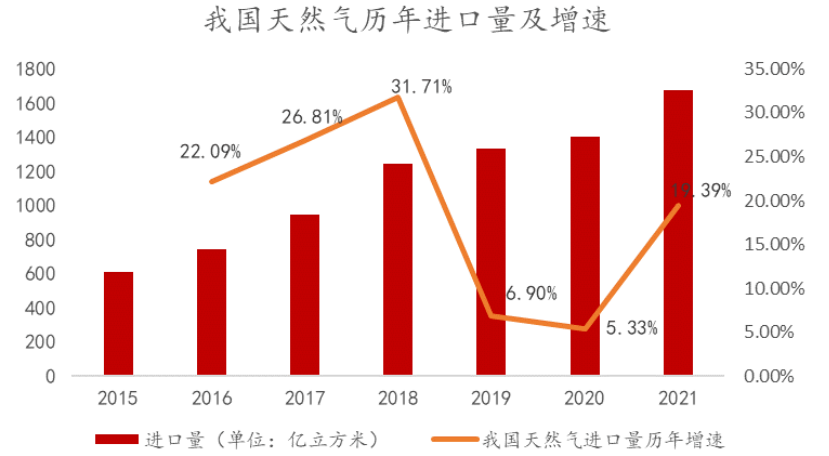

2021年,全国天然气进口量1675亿立方米,同比增长19.39%。2016年至2021年,天然气进口量年均增率为18.71%,2021年进口量上涨明显,主要由于管道气的土库曼斯坦和液化天然气的澳大利亚和美国进口大幅增加所致。然而,如果2022年四季度欧洲天然气价格持续高企,可能引发部分原本进口至国内的天然气转口至欧洲,所以预计2022年进口量和进口增速同比2021年有一定下滑。

数据来源:Wind,中信建投期货

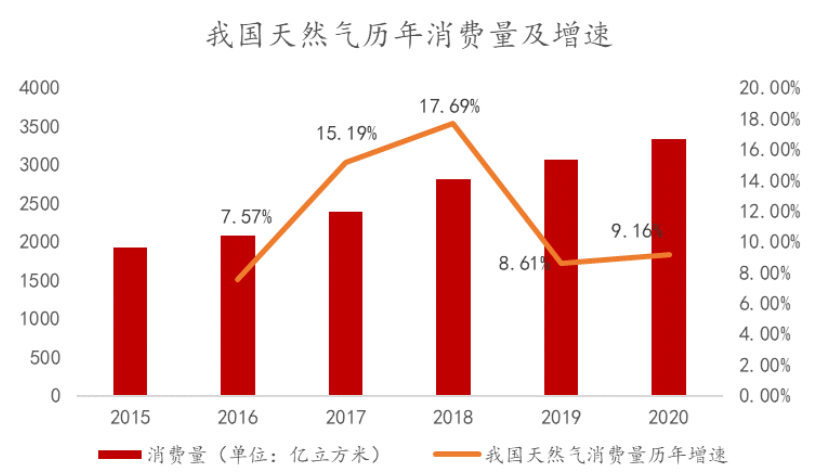

2020年,全国天然气消费量3339.89亿立方米,同比增长9.16%。2016年至2020年,天然气消费量年均增率为11.64%,预计在未来国内城镇化率的提升以及煤改气的实施背景之下,消费增速能维持正向增长,2021-2022年消费增速或在9-10%左右,但具体消费增速大概率受到政策调控和经济发展增速的影响出现波动。

数据来源:Wind,中信建投期货

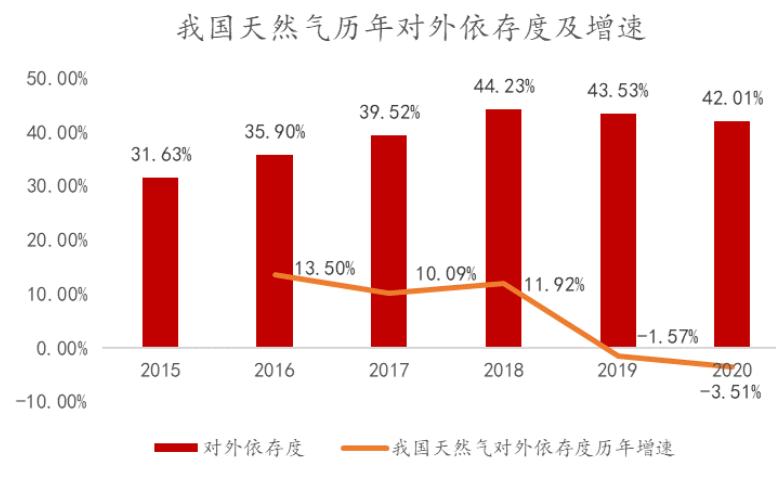

2020年,中国天然气对外依存度为42%左右,同比增长3.51%(对外依存度按照天然气进口量与同年消费量之比计算)。2016年至2020年,天然气对外依存度年均增率为6.08%。由于对外依存度每年受进口量和消费量变动影响较大,直接判断难度较大,预计2021-2022年进口依存度为40%左右。

数据来源:Wind,中信建投期货

国产天然气产业链梳理

数据来源:网络资料整理,中信建投期货

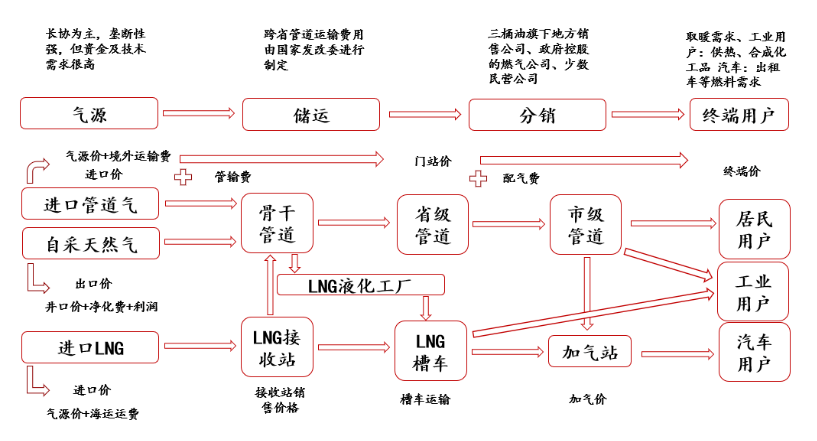

根据国内整个天然气产业链的情况,可以分为上游的气源、中游的储运和分销、下游的终端用户,上游的气源又分为进口管道气、自采天然气、进口LNG,并通过中游的管道、LNG接收站以及加气站等销售至终端用户。

进口价格=气源价+境外运输费

门站价=进口价+管道运输服务费

终端价=门站价+配气费

02 进口四大通道保障国内天然气供应

由于我国能源消费结构逐步转向低碳转型,且因国内能源地区分布不均,存在消费地和能源分布区不匹配的问题,所以我国利用海外天然气的四大输入通道保障国内天然气的供应,提高清洁能源使用比例。目前四大通道包括:西北(中亚天然气管道)、西南(中缅天然气管道)、东北(中俄天然气东线)和东部海上(LNG贸易),实现“东、南、西、北”四个气源方向,即由西向东进入中国的中亚气、从北向南下行的俄罗斯气、自东向西方向进入中国的北美气、从南向北上行的中缅管道气和澳大利亚、卡塔尔及北非等地液化天然气。

中国天然气四大通道路线图

数据来源:网络资料整理,中信建投期货

数据来源:网络资料整理,中信建投期货

土库曼斯坦管道气进口量占比最大

我国通过管道进口的天然气主要来自于乌兹别克斯坦、土库曼斯坦、哈萨克斯坦这三个中东国家以及缅甸和俄罗斯。2021年来自这几个国家的总进口量为4699.8万吨,土库曼斯坦依旧是最主要的来源国,2021年占管道进口量的比例为51.07%,其次为俄罗斯和乌兹别克斯坦,进口分别占比25.65%和6.93%。其中,通过俄罗斯的管道气进口量增长最快,2021年同比增长50.45%。

数据来源:Wind、海关总署,中信建投期货

1.中亚天然气管道成为中国第一条跨国能源大动脉

目前中国和土库曼斯坦已经建成中国-中亚天然气管道A、B、C三条线,西起土库曼斯坦和乌兹别克斯坦边境,穿越乌兹别克斯坦中部和哈萨克斯坦南部,经国内新疆霍尔果斯口岸入境,全长1833公里。可将中亚天然气直接运输至我国华东、华南等主要消费区,如果未来D线建设完毕,可供应我国华北地区的天然气市场。

根据中石油资料整理,A、B、C、D四条线大体情况如下:

A线、B线

A、B两线基本为同期双线敷设,起点在阿姆河右岸的土、乌边境,经乌兹别克斯坦中部和哈萨克斯坦南部,从阿拉山口入境,成为西气东输二线。全长约1万公里,是世界上最长的天然气管道。A线于2009年12月投入运行,B线于2010年10月投入运行。到2017年6月,A、B两线输气能力已提升至300亿立方米/年。土库曼斯坦的天然气经这一管道进入中国后,从新疆霍尔果斯一路向东抵达上海,向南抵达广州。

C线

C线主要是为了保证乌兹别克斯坦对中国的天然气出口,2012年9月全面启动建设。与A、B线并行敷设,线路总长度1830公里,设计年输气能力250亿立方米/年,线路起于土乌边境格达依姆,经乌兹别克斯坦、哈萨克斯坦,在新疆霍尔果斯口岸入境。2017年6月15日,C线天然气到达霍尔果斯计量站。与西气东输三线相连的中亚天然气管道C线,将提升中亚天然气管道全线输送能力至每年550亿立方米。

D线

起始于土、乌边境,途经乌兹别克斯坦、塔吉克斯坦、吉尔吉斯斯坦。与前三条线路不同,D线不再从霍尔果斯入境,而是从与吉尔吉斯斯坦接壤的天山南麓与昆仑山两大山系接合部的新疆乌恰入境。这不仅在国家能源安全战略上有特殊意义,同时还能拉动南疆基础建设。D线设计输气量为300亿立方米/年,与西气东输五线相接。D线投产后,中国从中亚进口天然气规模将达850亿立方米/年,将主供国内华北地区的天然气市场。

2.中缅油气管道

中缅天然气管道起点在皎漂Kyaukpyu港,天然气来自缅甸近海油气田。经缅甸若开邦、马圭省、曼德勒省和掸邦,从云南瑞丽进入中国,将在贵州安顺实现油气管道分离,进一步南下到达广西。油气管道初步设计为每年向中国120亿立方米的天然气,是作为除西北进口管道气的重要补充。建成的主要目的是为了保证西南部分地区,如云南、贵州、广西的天然气供应。

数据来源:Wind,中信建投期货

3. 中俄东线天然气管道

中俄东线天然气管道起自俄罗斯东西伯利亚,由布拉戈维申斯克进入中国黑龙江省黑河市,途径9个省、市、自治区,南至上海。全线分黑河—长岭、长岭—永清、永清—上海的北、中、南三段核准和建设。中俄天然气东段2020年已输气41亿立方米,未来随着南段管线投入运行,中俄东线的最大运输能力可达480亿立方米。中俄东线天然气管道的供气市场主要为东北、京津冀和长三角地区,有效缓解东北的能源紧张,并促进京津冀和长三角地区的能源结构调整,未来中俄东线满产后将进一步改善我国天然气产业供给,通过多元化供给和管道联网平衡全国供气格局。未来中俄西线将开展建设,中俄西线在俄方又称西伯利亚管线2号,整个工程预计2024年开工建设,2028年建成输气管道,未来中俄西线最大运输能力可达500亿立方米。

4. 海上通道:LNG

LNG是通过在常压下气态的天然气冷却至-162℃,使之凝结成液体,方便存储和运输。进口LNG集中在我国东部沿海地区,弥补了国内气源距离国内主要消费市场较远的不足,且形成多元化的进口天然气渠道。然而,进口LNG必须由海路运输,主要途径马六甲海峡和我国南海地区,并且需要专业的LNG运输船,液化天然气进口来源国:澳大利亚、卡塔尔、马来西亚、印尼等国,中石油、中石化和中海油都与其签订了长协,此外,中国贸易商也存在现货市场的采购。

国内LNG进口量已经超越管道气进口量

LNG进口量增长迅速,2018年、2019年、2020年以及2021年的同比增速分别为41.04%、12.03%、11.42%以及17.58%。从2017年开始,LNG进口量首次超过管道气进口量,截止到2021年,LNG进口量是管道气进口量的1.68倍。从2017年到2021年,LNG进口量占天然气进口总量的比例分别为55.26%、59.02%、60.82%、62.91%以及62.68%,LNG进口量占比不断扩大。

数据来源:Wind,中信建投期货

2021年度,澳大利亚、卡塔尔、美国、马来西亚以及印度尼西亚是我国前五大LNG进口国,分别占当年LNG总计进口量的比例为39.48%、11.39%、11.39%、以及6.48%。2017年到2021年,澳大利亚是我国最大的LNG进口国,占各年度LNG进口总量的比例分别为45.33%、43.68%、46.13%、43.37%以及39.48%。值得注意的是,近年来美国通过页岩气革命已经实现了天然气的大量出口,美国也逐步成为中国天然气的重要来源之一(从下表可以发现美国的LNG进口量增速最快)。

数据来源:海关总署,中信建投期货

数据来源:Wind,中信建投期货

2022年上半年LNG进口格局发生改变

然而,2022年上半年由于俄乌战争的影响,欧洲国家为了降低对俄罗斯天然气的依赖,主动增加LNG的进口作为补充,且在欧洲天然气价格高企的情况下,美国因此大规模转口至欧洲,从而使得我国LNG进口量下降,同比减少了90%以上,但通过俄罗斯进口的管道气规模创新高。

数据来源:海关总署,中信建投期货

LNG船建造门槛较高

LNG作为危化品,如果在长途航运过程中发生泄漏等危险情况,容易引发起火甚至爆炸。因此LNG的运输需要通过专业的液化天然气船,且需要162摄氏度(-162)低温下运输。LNG船造价高且技术壁垒高,主要的技术壁垒体现在LNG的储罐,由于储罐是独立于船体的特殊构造,储罐的形式对LNG运输的设计影响较大。

目前世界上LNG运输船的储罐形式有自撑型式和薄膜式(membrane)两种,其中,自撑式包括自持式棱柱型和球罐型(moss)。薄膜型的代表为法国GTT公司,占据全球90%以上的市场份额,技术壁垒高。

17-21万立方米的LNG船型为主流

截至2021年年底,LNG船的数量和租船费率同比去年都有明显的增幅,侧面反映出LNG运输行业正处于持续发展的上升态势。

LNG船队总数为700艘(517薄膜式+122球罐型+61其它),同比2020年的642艘,增加9%。

2021年总运营能力(已有船舶投入使用)达1.03亿立方米,2020年为9340万立方米,同比增加10%。

2021年16万立方米LNG船平均即期租船费率约为89200美元/天,2020年的平均水平约为59300美元/天。2021年共交付68艘船舶,2020年为47艘。

从LNG船只的容量分布来看,2021年,容量在17-21万立方米的船只数量最多:249艘,占比约35%,数量同比增加31%;其次是容量在9-15万立方米的船只:199艘,占比约28%,数量同比增加10%。

数据来源:GIIGNL,中信建投期货

从船龄分布来看,2021年,有284艘LNG船的运营年限在5年以下,数量占比约39%;其次是船龄在11-15年的船只,数量达180艘,占比约26%。

数据来源:GIIGNL,中信建投期货

LNG接收站

目前沿海共有24座投运的接收站,其中国家管网7月份已有8座接收站,国家管网一跃成为接收能力最大的企业。国家管网集团是国资委下属的骨干企业,主要从事油气干线管网及储气调峰等基础设施的投资建设和运营,负责干线管网互联互通和与社会管道联通,以及全国油气管网的运行调度,定期向社会公开剩余管输和储存能力,实现基础设施向用户公平开放。接收站的其他业主包括中石化、中石油、中海油三大主要油气运营商和申能等民营企业。

国内多数LNG接收站都处于华东、华南以及华北等人口密度较高的沿海发达地区。LNG接收站作为LNG的重要中转站,未来仍有一大批LNG接收站正处于规划建设期,增强国内LNG接收能力。

国内接收站分布图

数据来源:网络资料整理,中信建投期货

02 国内天然气现状

进口LNG倒挂成常态

由于我国天然气价格的并轨制度,LNG在进口后补充管道气价格时按照管道气定价,使得进口的LNG到达各个门站时定价远低于进价,最后到达消费环节的天然气价格也远低于LNG进口价格,从而使得LNG进口价和终端价出现倒挂。

近年来,LNG进口价格的波动受到多种因素的影响,包括国际政治局势的变化,LNG运输费用变化等,这使得LNG进口价格高成为了常态。由于价格传导机制的不畅,目前LNG进口价和终端价倒挂严重,影响了部分城燃公司正常的经营利润。

数据来源:Wind,中信建投期货

国内天然气定价的矛盾

对于管道气而言,由于进口管道气的价格每份合约的情况都不一样,包括挂靠的价格,计算的公式,签约的时间等等,所以很难用具体数据证明进口管道气比国内气田的价格更高,但是经过我们与业界专家和资深从业人士的交流,证明此情况属实。此外,十年前中石油集团签署长约时,天然气价格处于高位,所以进口气价格偏高,加之进口体量较大以及各项进口成本较多,最后会出现销售价低于成本的现象,所以中石油的进口管道气和管道运输业务通常会出现亏损。

根据海关数据整理,我们推测2021年土库曼斯坦管道气稳定在1.4元/立方米附近,但由于国内气田价格的缺失,无法对进口管道气和国内气田价格进行一个直接的对比,验证管道气进口盈利情况。

数据来源:海关总署,中信建投期货

数据来源:网络资料整理,中信建投期货

03 国内天然气需求不断增加

2010年-2020年,我国天然气消费量呈现逐步上升的趋势,我国天然气消费量由1089亿立方米上涨至3306亿立方米,年复合增长率达11.7%。根据《中国天然气发展报告(2021)》预测,2025年我国天然气消费量将达到4300-4500亿立方米(复合增速5.3%-6.2%),2030年达5500-6000亿立方米(复合增速5.1%-6.1%)。天然气在我国能源消费中占比将从2020的8.4%提升至2030年12%左右,而这一比例仍显著落后于2020年同期世界一次能源消费结构中24.7%的天然气占比。

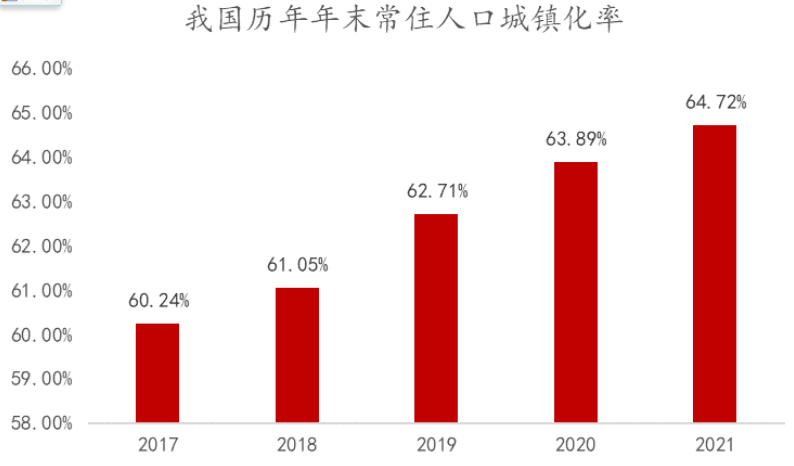

细分来看,随着我国城镇化率的增加以及煤改气的实施,未来城市天然气的消费需求仍将继续扩大,根据浙江浙能燃气股份有限公司预计,到2025年我国城镇化率将达到65.5%(2021年我国城镇化率为67.72%),2025年我国居民用气的需求将较2020年增加近300亿立方米。煤改气主要包括居民日常能源使用的改造和工业消耗能源的改造,居民用气改造主要是壁挂炉的推行等,工业能源的改造包括淘汰需要使用煤炭的过剩产能以及使用天然气对传统能源进行替代等。随着煤改气的不断推进,天然气消费占能源消费的比例会不断上升,未来国内天然气市场仍有较大增长的空间。

数据来源:Wind,中信建投期货

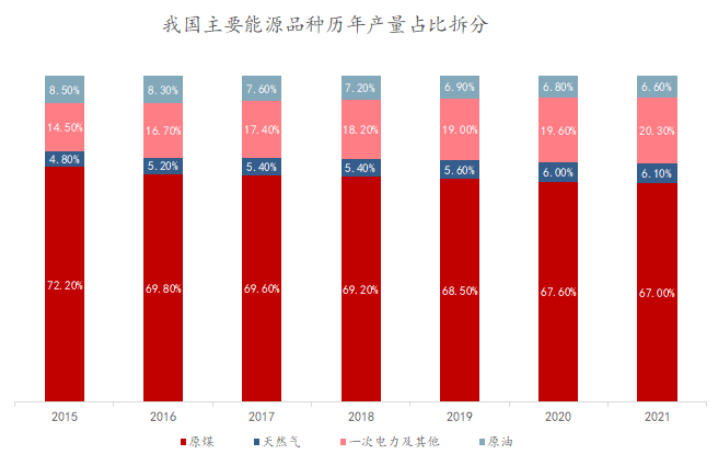

在我国主要能源产品历年的产量中,原油和原煤这两类传统能源产量占比不断降低,而天然气和一次电力等清洁能源产量占比稳步上升,这既证明我国清洁能源改革和煤改气的成功推进,也说明天然气在我国还有很大的发展空间,产能有需求进一步提升。

数据来源:Wind,中信建投期货

总而言之,在我国能源结构转型的期间,天然气作为不可缺少的组成部分,保障国内自身天然气的供应十分重要,无论是通过进口LNG还是管道气的输入,都将在中国未来的天然气国内保证供应中扮演举足轻重的角色。未来随着国内天然气市场化改革成功,基础设施等问题逐步解决,最终迎来国内自己的天然气期货上市。

资讯编辑:椰椰

资讯监督/投诉:福克斯 021-60100399-681