外强内弱,棉市供需之忧

来源:找钢指数

2022年03月24日 10:07

专栏:农产品

近几日,国际棉市价格大幅攀升,2022年3月21日,ICE 美棉价格已经创出了近11年的新高,前一交易日还触及涨停,当日美棉花主连续合约最高以达到131.71美分/磅,这有俄乌局势的变化和美联储加息后的利空出尽的反应,原油市场及粮食价格大幅波动的影响,叠加棉花种植在即,供应端的忧虑和需求旺盛的影响。然而,国内棉市近期虽然跟随美棉价格上行,但涨势却十分逊色,2022年3月22日收盘,主力合约价格仍未能突破去年国庆节后的高点,价格围绕21600上下波动,因为国内疫情多点发生,更多担心的是需求端的疲软。

国内需求端疲软的表现更为明显

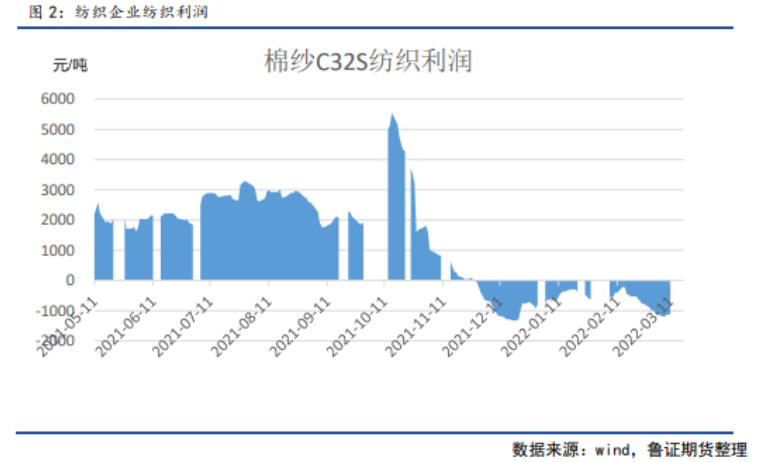

国内棉纺织需求端的疲软直接表现就是纺织企业纺织利润持续处于亏损状态中。自2022年11月中下旬开始,国内纺织企业纺织利润持续处于亏损状态,亏损幅度多达1000元/吨,很大程度上令企业纺纱积极性下降,因高棉价的成本影响最大。

2021/22年度以来,国内棉价由于籽棉价格高,皮棉加工成本达到23000元/吨以上,导致纺织企业在成本抬升的过程中,下游纺织品订单随着国际疫情的缓解,订单流向其他国家,以至于我国纺织下游需求跟进不足,同时高成本的传导作用也并不流畅。以郑棉与郑棉纱价格作为对比,2021年主力合约最高价格上涨至22960元/吨,相比2020年疫情发生后的低点上涨2.3倍,而郑棉纱价格在2021年的最高棉价与疫情后的最低价相比,上涨不足1.8倍,涨幅相对棉花而言又更为逊色。

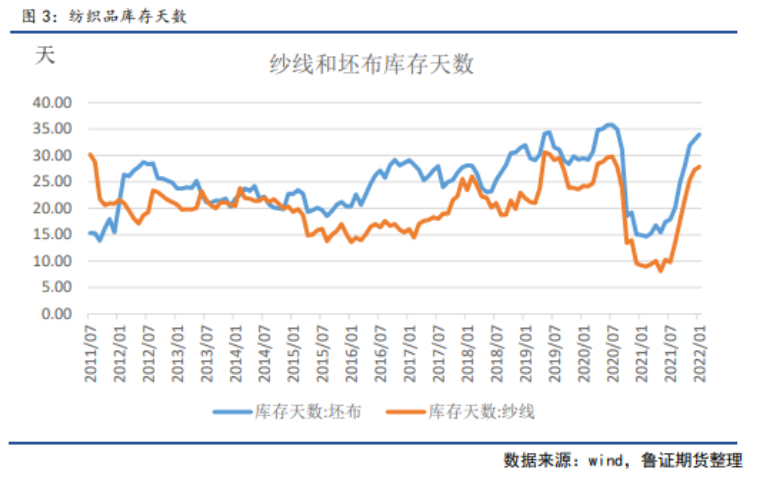

同时,我们也可以从下游的纺织产品库存表现可以看出,纺织企业纺织品的库存增长势头十分迅猛。根据数据显示,截至2022年2月,我国纺织企业的纱线和布匹库存天数持续回升,布匹库存天数为35.22,去年为14.65天,纱线库存天数29.35,去年8.97天,同比去年大幅度提高,已到历史高点附近。

基于企业纺织利润亏损状态下,下游销售不畅,库存持续累积大大打击了企业采购原料的积极性,一方面企业纺织没有利润,动力不足,一方面企业资金回笼面临压力,再加上当前国内新冠疫情多点发生,不仅影响生产,订单更是不足,以至于我们没有看见季节性金三银四行情的出现。

国内供应端的变化需要重点关注

我国棉花年需求量大约在800万吨左右,国产棉供应不足600万吨,有四分之一的供应来自于国际市场的进口弥补。因此,国际市场的供应忧虑一定程度上会影响国内市场,但由于国际供应补充的量相对有限,进而国际棉市对国内的影响传导难以太过于激烈,这就导致了国内棉价走势跟随美棉的同时,更大程度还是受国内的供需主导。

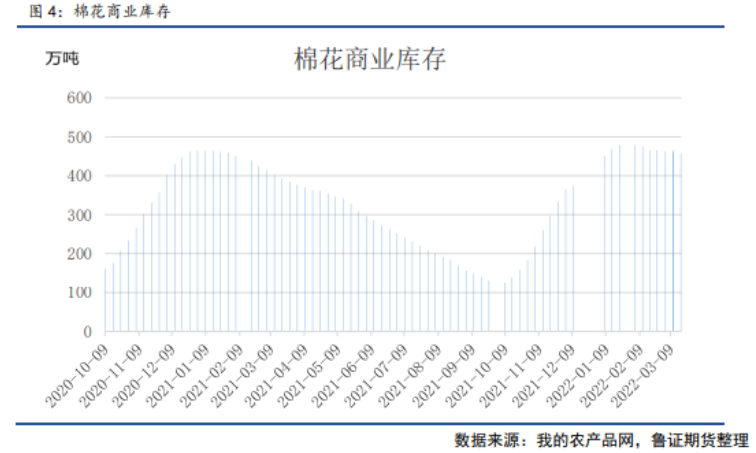

根据数据显示,2021/22年度全国棉花加工企业按照棉花质量检验体制改革方案的要求加工棉花并进行公证检验统计,截止到2022年3月21日,累计公检23913605包,合计略超540万吨,一定程度上这一数据基本上代表了我国当前年度棉花的供应水平。如果从企业的商业库存数据来看,截至3月18日,我国棉花商业库存456.4万吨,同比增加16.81%,处于历史同期较高水平。

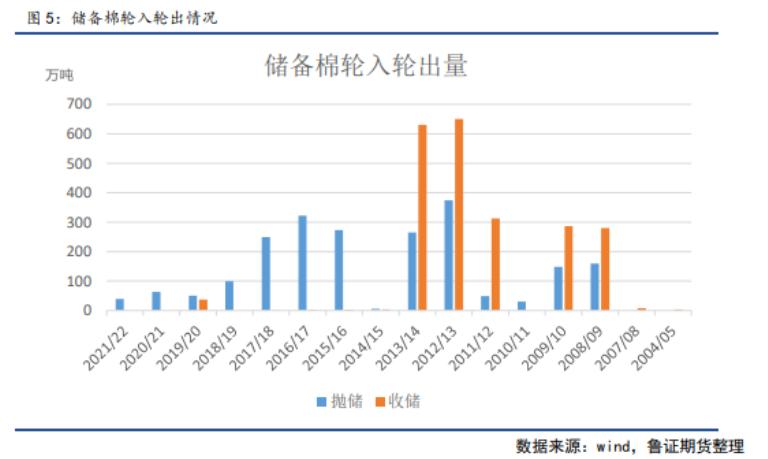

不过值得我们注意供应端的主要变化是去年7月至11月期间,国家投放储备棉120多万吨,后续供应能力将大大降低。根据WIND数据统计,国储棉库存数量或已经下降至50万吨左右,这就意味着国际市场棉花的供应和价格将加大程度对国内市场的影响,一旦国际棉市供应端出现问题或者价格继续趋高,则国内跟涨动力将会大大加强。

此外,国内正值棉花种植期,根据相关机构日前对全国2182个定点农户的调查,2022年全国植棉意向面积4317.6万亩,同比减少0.2%,主要是在内地黄河流域和长江流域地区植棉意向面积大幅下降18.9%和9.6%,受作物经济优势竞争性影响。不过新疆地区植棉面积同比则增长2%,种植积极性较强,但植棉成本从地租上、肥料上、农药、人工上均较2021年有较大幅度提高,一定程度上提升了棉价的底部支撑。

国际棉市的供应忧虑

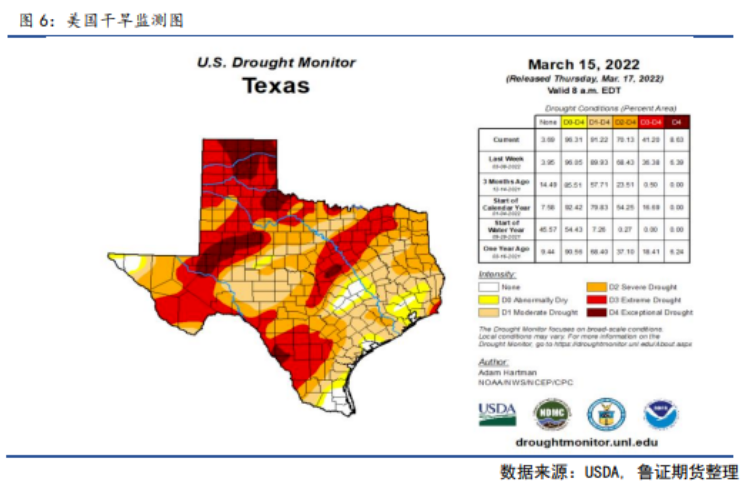

当前正值北半球棉花播种期,下月初美国农业部将会公布美国植棉意向。然而,当前美国得州地区正面临较为严重的干旱,该地区为棉花主产区,美国约四成的棉花产量来自得州,在降雨异常的情况下,美国棉花种植面临挑战,关注4月上旬公布的美国棉花种植意向报告。

另外从现实的ICE美棉可交割仓单来说,持续偏低库存水平持续支撑国际棉价,ICE 美棉可交割库存仅537包,数量非常少,一方面说明市场现货较为旺盛,期货交盘意愿低,这从美国周度出口数据就能体现:截至2022年3月10日,美国当前市场年度和下一市场年度棉花出口销售已经多达347.5万吨,比去年同期高1.2%,其中下一市场年度的棉花出口销售已有将近50万吨,去年同期才30余万吨。

综合来看,外强内弱格局依旧会持续,国内棉市来自需求端的压力不小,不过由于国内棉市的供应端同样存在忧虑,棉价仍将高位震荡为主,但外棉影响内棉的作用将会加大。因此,我们需要增强关注国际棉市的变化,同时地缘政治俄乌局势引发的原油价格的剧烈波动、美联储加息的节奏等等仍会左右棉市走向。

资讯编辑: 思域

资讯监督/投诉:福克斯 021-60100586-9