高炉复产加快,煤焦供需双增——双焦2022年3月供需专题报告

来源:找钢指数

2022年03月01日 12:00

专栏:焦炭

摘要

展望2022年3月,北方高炉复产加快,下游补库需求增加,支撑煤焦价格;在保证煤炭供应安全的政策前提下,焦煤整体安全限制或趋于减弱,国内焦煤供应稳定;在疫情及地缘冲突的影响下,进口焦煤资源持续紧张。低库存水平下,若旺季需求启动,下游集中补库,煤焦或将延续震荡偏强行情。

焦炭:高炉复产补库,焦炭供需双增

需求方面:当前铁水产量低至209万吨,两会结束之前,受政策因素影响,高炉复产节奏仍然偏慢;3月中旬之后,铁水提产较为确定,预计环比增幅较大,钢厂补库需求旺盛,焦炭需求相对偏强。

供应方面:伴随着政策端限产影响弱化,北方高炉复产补库需求旺盛,在需求刺激下,焦炭供应回升预计较为明显。

总体来看:2月焦炭现货降价两轮后,开启涨价行情。当前焦炭库存偏低,下游补库需求较为确定,叠加成本端焦煤价格的偏强走势,预计3月焦炭现货价格仍然维持稳中偏强态势,期价则延续高位震荡,后续应重点关注下游复产进度与焦煤供应变化。

风险因素:需求不及预期,焦煤成本坍塌(下行风险);需求超预期、煤炭供应不及预期(上行风险)。

焦煤:国内供应恢复,需求持续回升

需求方面:稳增长政策基调下,需求改善预期较强。3月中旬之后,伴随着政策限制弱化,预计北方高炉将迎来较大规模的复产。届时钢焦企业将阶段性提产,进而带动焦煤真实需求回升,叠加集中补库需求的释放,焦煤需求环比回升明显。

供给方面:春节过后,煤矿复产节奏较快,产量持续回升。3月两会结束后,预计煤矿生产的安全限制将继续趋缓,届时国内煤炭产量仍有一定回升空间。海外供应扰动因素较多,短期内增量有限。

总体来看:焦煤库存水平处于历史低位,若下游高炉集中复产,在海外资源受限的前提下,焦煤或将迎来阶段性供应偏紧格局。目前下游补库需求较为确定,价格具备支撑,短期内震荡偏强看待,后续应关注终端需求恢复情况与焦煤供应节奏。

风险因素:进口政策放松、煤矿大幅提产(下行风险);需求超预期、保供增产不及预期、进口资源持续紧张(上行风险)。

正文

▌第一部分 焦炭:高炉复产补库,焦炭供需双增

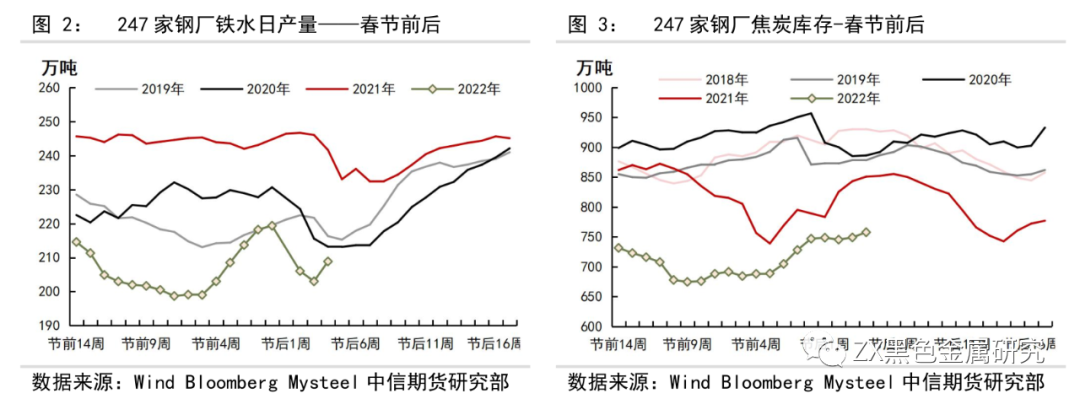

春节后,受冬奥会限产影响,铁水产量大幅下滑,根据钢联统计,低点达到日产203万吨。铁水产量低位限制焦炭需求,进而影响焦化厂开工,焦炭供应持续下滑,呈现出供需双弱的局面。

由于需求转弱,市场成交冷淡,节后两周,焦炭现货价格迅速完成两轮下跌,累计降价400元/吨。而近两周,伴随着冬奥会结束,北方高炉开始为复产做准备,积极采购焦炭,叠加贸易商投机需求,焦炭需求边际改善,现货止跌回涨,目前一轮涨价200元/吨基本落地。

不同于现货先跌后涨的行情,春节后焦炭期货表现强劲。中央经济工作会议定调稳增长,同时要求保证财政支出强度,适当超前进行基础设施建设。1月社融数据超预期,地产“纠偏”政策持续出台。一系列政策因素强化了黑色板块的需求预期,焦炭期价随之走强。

展望3月,两会及北方采暖季结束后,政策端对于高炉限产的影响减退,当前铁水产量处于绝对低位,后续回升空间较大,届时将进一步带动焦炭需求。而焦炭供应端则跟随需求变化,2月底,在钢厂补库需求的刺激下,焦化厂积极复产,焦炭产量回升明显,后续将与需求形成动态平衡。目前钢厂焦炭库存整体偏低,为迎接3月中旬后大规模复产,钢厂仍有较强的补库需求。 一、焦炭需求:高炉复产,需求改善

一、焦炭需求:高炉复产,需求改善

2021年1-12月,国内生铁累计产量8.69亿吨,同比降2.1%(按产量累计值计算),累计同比减1896万吨,其中12月份生铁产量7210万吨,同比-2.9%。2022年,在稳增长预期下,粗钢限产减弱,铁水产量具备一定的回升空间。

从终端需求来看,由于经济存在过快下行压力,政策持续回暖。中央经济工作会议定调稳增长,同时要求保证财政支出强度,适当超前进行基础设施建设。1月社融数据明显好转,稳增长政策在资金端落地,使得上半年的终端需求具备一定支撑。但从长周期来看,在全球宽松退潮、国内地产下行、地方隐性债务压力高企的大背景下,长期需求趋弱的局面难有根本改善。

从钢厂生产来看,由于冬奥会北方高炉限产严格,2月铁水产量持续低位。冬奥会结束后,铁水产量小幅回升,但由于3月马上会迎来两会,政策端限制仍在,高炉大规模复产预计在3月中旬之后,预估3月日均铁水产量在225万吨左右。

从补库需求来看,春节后钢厂进入季节性去库阶段,当前钢厂焦炭库存量同比往年较低,库存可用天数约为16天。伴随着北方高炉复产,焦炭日耗增加较快,钢厂补库需求强度较大。此外,由于近期市场情绪向好,港口焦炭价格表现强势,集港利润可观,贸易商参与市场的意愿增强,投机性贸易需求不断释放。

出口方面,2021年焦炭净出口512万吨,其中12月份出口44万吨,进口量2万吨,净出口量42万吨。今年海外市场需求恢复,生铁产量增加后,对焦炭的需求也增多,预计2022年焦炭仍将保持常态出口,月出口量40万吨左右。

综合来看,两会结束之前,受政策因素影响,高炉复产节奏仍然相对缓慢;3月中旬之后,铁水提产较为确定,预计环比增幅较大,钢厂补库需求旺盛,焦炭需求相对偏强。

二、焦炭供应:政策限产扰动减弱,供应跟随需求回升

2021年1-12月,全国焦炭累计产量为46445万吨,同比减697万吨,其中12月份焦炭产量3600万吨,同比降9.4%。春节过后,冬奥会及采暖季限产,一方面限制焦化厂开工,另一方面使铁水产量大幅下降。由于下游需求低迷,2月焦化厂产能利用率维持低位,平均低于70%。展望3月,伴随着政策端限产影响弱化,北方高炉复产补库需求旺盛,在需求刺激下,焦炭供应回升预计较为明显。

焦炭产能方面,2020年焦炭产能净减量约2500万吨,2021年则是焦炭新产能的集中释放期,焦炭产能净回补2583万吨。2022年焦炭将延续产能置换,预计全年产能净增1450万吨,一季度产能净增600万吨。总体来看,2022年焦炭产能充足,在政策扰动弱化的前提下,供应将跟随下游需求变化。

三、焦炭库存与价格展望:供需动态平衡,成本向上支撑

需求方面,当前铁水产量209万吨,两会结束前,北方高炉复产有限;3月中旬后,伴随两会及采暖季结束,预计铁水产量环比回升幅度较大,焦炭需求偏强。供应方面,政策限制弱化,铁水产量回升后,带动焦化厂供应提升。预计3月份焦炭产量继续回升,焦炭供需两侧将达到动态平衡。

成本端,在保证煤炭供应安全的政策背景下,节后国内煤矿复产节奏较快。进口煤方面,近期乌克兰冲突扰动国际煤炭市场,蒙煤通关受到疫情限制。进口焦煤资源的紧张,对焦煤整体供应格局产生冲击。叠加由于下游需求回升,焦钢企业积极补库,焦煤现货价格坚挺,成本向上支撑。

总体来看,2月焦炭现货经过两轮降价后,开启涨价行情。当前焦炭库存水平偏低,下游钢厂补库需求较为确定,叠加成本端焦煤价格的偏强走势,预计3月焦炭现货价格仍然维持稳中偏强态势,期价则延续高位震荡行情,后续应重点关注下游复产进度与焦煤供应变化。

风险因素:需求不及预期,焦煤成本坍塌(下行风险);需求超预期,焦煤成本上升(上行风险)。

▌第二部分 焦煤:国内供应恢复,需求持续回升

在保证煤炭供应安全的政策背景下,今年春节期间,煤矿放假停产天数普遍较短,焦煤供应回落幅度弱于往年;春节过后,煤矿复产节奏较快,产量持续回升。预计3月两会结束后,煤炭生产的安全限制减弱,国内焦煤产量仍有回升空间。反观国外,地缘冲突与疫情使进口焦煤资源紧缺,冲击我国焦煤供应的整体格局。

2月下旬以来,受北方高炉复产预期带动,焦化厂提产,焦钢企业积极补库,焦煤现货成交好转,煤价一改春节后颓势,开启上涨行情。3月中旬之后,预计铁水产量环比大幅提升,焦煤需求走强。届时,焦煤的主要矛盾在于,供应恢复是否能够配合需求节奏。

一、焦煤需求:北方高炉复产,焦煤需求走强

当前铁水日产低至209万吨,焦炭日产量107万吨,下游的库存可用天数约为15.6天,低于往年同期水平。

稳增长政策基调下,需求改善预期较强。3月中旬之后,伴随着政策限制弱化,预计北方高炉将迎来较大规模的复产。届时钢焦企业将阶段性提产,进而带动焦煤真实需求回升,叠加集中补库需求的释放,焦煤需求环比回升明显。

二、焦煤供给:国内产量恢复较快,进口资源持续紧张

1、国内:安全限产或趋缓,真实产量回升

2021年1-12月份,全国焦煤产量4.9亿吨,累计同比1%,其中12月份焦煤产量4235万吨,同比-3.6%,环比11月增减少60万吨。12月中旬,山西发生煤矿盗采事故,安全检查趋严,山西焦煤产量下降。总体来看,2021年煤矿安全监管强于2020年,供给的释放受到安全制约,这也导致了去年煤价的过快上涨和政策的强力调控。

2022年,在保证煤炭供应安全的政策背景下,今年春节期间,煤矿放假停产天数普遍较短,焦煤供应回落幅度弱于往年;春节过后,煤矿复产节奏较快,产量持续回升。当前,煤矿开工率和产量均已恢复到去年同期水平。3月两会结束后,预计煤矿生产的安全限制将继续趋缓,届时国内煤炭产量仍有一定回升空间。

2、进口:地缘冲突与疫情并存,焦煤进口资源紧缺。

2021年1-12月,焦煤累计进口5670万吨,同比减少22%,减量1592万吨。从进口来源国看,受到政策限制的澳洲煤进口量617万吨,同比下降2918万吨,。蒙古煤进口量1382万吨,同比下降995万吨,由于疫情影响,蒙煤通关时有中断。

春节后,蒙煤通关量持续维持低位,由于疫情影响,短期内仍难有显著增量。近期,乌克兰冲突引发国际市场对煤炭的担忧。2021年,俄罗斯煤炭出口总量2.1亿吨,其中焦煤出口量5600万吨。俄罗斯煤炭出口受限,海外贸易商抢购煤炭,导致海运煤资源紧张,叠加澳洲雨季影响煤炭生产,总体来看,进口焦煤资源偏紧,对我国焦煤供应格局产生一定冲击。若旺季铁水产量持续高位,或将迎来新一轮主焦煤结构性紧缺。

三、焦煤库存与价格展望:需求持续回升,期价震荡偏强

需求方面,两会结束后,稳增长政策基调下,钢焦企业将阶段性提产,补库需求提升,带动焦煤真实需求增长。供应方面,煤炭保供政策仍未退出,国内焦煤产量相对平稳;海外供应扰动明显,短期内难有显著增量。总体来看,焦煤库存水平处于历史低位,若下游高炉集中复产,在海外资源受限的前提下,焦煤或将迎来阶段性供应偏紧格局。目前下游补库需求较为确定,价格具备支撑,短期内震荡偏强看待,后续应关注终端需求恢复情况与焦煤供应节奏。

风险因素:进口政策放松、煤矿大幅提产(下行风险);需求超预期、保供增产不及预期、进口资源持续紧张(上行风险)。

资讯编辑:欧拉

资讯监督/投诉:福克斯 021- 60100586-9