以史为鉴:从21年行情读懂当下铁矿

来源:找钢指数

2022年04月08日 09:00

专栏:铁矿石

最近的行情实际上还是2021年行情的延续,逻辑上没有什么变化。就铁矿石而言,现货基本面还支持上涨并且拥有良好的宏观预期,在这种背景下,铁矿石出现了超乎预期的强势。2021年和2022年一季度铁矿石基本情况是理解二季度乃至整个2022年走势的前提条件。

2021年中国进口铁矿石112500万吨,均价160.1美金/吨,最高214美金/吨,最低94.97美金/吨,国产铁矿石98052万吨,生铁产量85583万吨,2022年1季度前两个月分别进口铁矿9978万吨、8130万吨,3月份海关数据还未公布,根据相关推算在8500万吨左右,受北方采暖季和冬奥会限产影响,日均铁水产量在每天200-210万吨。

2021年回顾

1. 国家政策对价格的影响

从2020年开始到2021年5月份达到高潮的这波牛市,核心驱动是国家疫情后稳增长、保就业的各项措施对钢铁需求的刺激,尤其是2020年全年无限产,生铁产量创出天量,催生了2021年上半年的野蛮生长。2021年上半年全世界范围内寻找废钢、寻找铁矿石,230美金/吨的时候投资南非矿山,全国各地钢坯支援唐山就是写照,而扑灭这一狂热的也正是5月12日那次国常会,下半年大跌价也是国家能耗双控指导下的超级大减产。2021年政策最大特点就是:施行的时候大刀阔斧、雷厉风行,纠偏的时候风驰电掣,绝不拖沓,好处就是底层人民付出的代价最少,比如对地产的态度和政策。

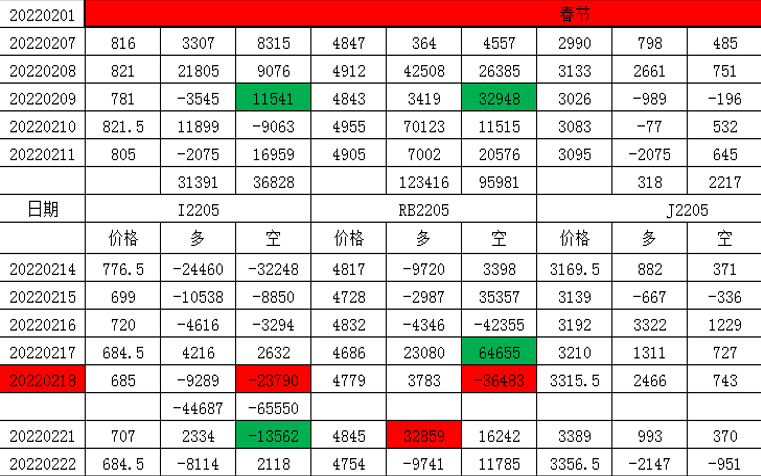

2. 基差对顶部/底部指引

载入史册的那次5月份跌价几乎是顶着300多元的基差完成了历史大跌,下图绿色部分为2021年PB与超特价差:

可以看出大跌之前PB粉与超特价差达到300元以上,且处于历史高位。

探究基差形成的原因,那波超特被动跟涨,真正拉涨主力是高品PB粉,一是矿山改品种减少最受钢厂喜爱的PB粉发运增加不被待见的SP10粉发运,(2022年准备纠正),二是成材利润好,钢厂追求高产量,增加高品矿入炉配比。基差过大可能是顶部,做多动能衰竭,盘面跟涨无力。跌至11月份512低点后,月间价差和期现基差几乎都归零,按平水追空者损失惨重,随后见底反弹,基差过小可能是底部,做空动能衰竭,盘面无力下探。

螺矿比顶部和底部的确认

另外可以看螺矿来参考顶部和底部的数据,因为螺纹的估值相对较为简单主要以上海杭州的现货报价为主,所以螺纹的估值有大概的区间之后螺矿比也有一个价差比区间,这个也是有规律可循的。

3. 需求尤其是投机需求是推动反弹的重要因素

需求按货物流向和参与主体分为投机需求和刚需,铁矿石1.55亿港口库存中贸易商库存达9900万吨只多,投机需求可谓是格外活跃,2021年很多时候是投机需求撑起了黑色,11月份跌至512低点后,港口库存正好到1.5一吨之上,钢厂限产严重,铁水日产创下近几年新低198万吨,当时行业内一片悲观,甚至担心铁矿石会重蹈2018年上半年无波动的老路,但是以期现公司为代表的贸易商及时发现商机,果断出手,开启了随后的大反弹。

铁矿石现货成交

纵观2021年的铁矿石冬储,现货成交始终没有出现2019和2020年同期的热潮,这两年冬储期间现货成交在750-850万吨,而2021年只有600-650万吨,即使在铁水恢复至215之后也没有看见像样的成交,这一点可以从钢联调研的厂内库存看出端倪:钢厂在11月份已经把库存补至历史高位。无独有偶,最近的成材大反弹,最后阶段加速的也是投机正套入场。

4. 从业主体与贸易模式

做贸易或者投资不得不去研究从业主体,也就是你的队友或者对手组成。经过几年的大浪淘沙,铁矿石贸易从业主体多为大型跨国公司或者央企、国企,特点就是资金实力雄厚、队伍专业化,比如某外企在矿山投资40亿美金,也是这波做多的主力之一,再比如经常在港口采购现货,使某个品种一货难求的某外企就是套期保值的发明者。今年铁矿石价格上涨,美金货经常与港口现货倒挂,直接进进口美金货周转时间长、占用金额大,一些资金实力雄厚的大型公司也选择直接采购港口现货,加剧了现货波动率。

5. 铁矿石的贸易支付工具

年度长协与国际美金信用证模式。现在国内钢厂越来越大型化,结果就是对原料铁矿石的使用越来越追求品质稳定。单纯采购港口现货无法满足对品种稳定的追求,必须采购长协美金货,国内产能在500万吨之上的钢厂几乎都是以美金长协货为主,或者至少一半以上是长协货,偶尔采购港口现货作为补充,长协协议一般是前一年低签订第二年的长协用量,价格随普氏指数最终结算,这种模式是导致2021年下半年大跌的一个重要原因。大型钢厂在2020年底就签订长协用量,而且是按照2020年不限产的量,到了2021年中才被告诉要执行限产,多余货物必须转而卖掉,这样原本买家反而成了卖家,市场无力承接,只能通过价格下跌来实现平衡。

美金信用证下的进口货物,进口方往往和开证方是不同的主体,开证方往往是有严格风控的国企,进口方是小型贸易公司为主,价格跌幅超过20%以上,往往出现出货难的情况,因为想卖货必须按进口价补足而不是期货盘面的一键平仓,这是价格跌到512后开启大反弹的因素之一:价格暴跌后港口高价货被套,流通货急剧减少,这也是笔者判断有20%-30%反弹的原因之一。

6. 库存与价格的关系

库存是流通环节不可或缺的一环,是钢厂补充、调配原料的蓄水池。铁矿石港口库存是进口铁矿石实现国内流转的第一步,货物在这里卸船、通关后才能流通。比如说现在炒的沸沸扬扬的唐山疫情的影响,大家说的很多的话题就是因为缺乏原料被迫限产或停产了,说白了就是没有库存。

再比如去年下半年才开始的能耗双控打了钢厂措手不及,进口货物需求短期下降后,尤其是铁水日产下降到200万吨/天后,港口快速累库,从8月初的1.26亿吨,到11月19日那周1.51,短短3个月库存上升了2500万吨,很多研究、咨询机构据此判断铁矿石将进入无波动时期,但却忽视了总库存巨大与可流通库存与往年同期相比不大的细节,致使追空被套严重。

7. 存量资金与增量资金带来的大幅波动

近几年流入商品尤其是期货市场的资金越来越大,螺纹钢超过200万手的天量持仓就是例证,往年螺纹钢持仓超过130万手,往往就是大行情启动的先兆,而现在动辄单日10万手的增减仓已成为家常便饭。

高持仓带来的高波动自然不可避免,2021年各品种均创历史新高,也与资金活跃息息相关。回归产业端,2016年供给侧改革以来钢铁生产企业盈利大幅改善带来行业内各个环节的资金状况极大好转,现在已经听不到某公司因为资金短缺无法经营,资金充裕。钱比货多的时代,只愁没货,不愁没钱。

春节后黑色资金进出

资金的进出就带来价格的大幅波动,对商品跌价带来的风险抵抗力就强,2016年前经常有进口商为了兑付信用证不得不降价甩卖铁矿石,现在几乎无此类传闻。

2022Q2展望

展望2022年的铁矿石市场,以下几个问题将决定价格走势:

1. 国家宏观政策尤其是产业政策

纵观近几年黑色尤其是铁矿石大起大落均离不开政策的引导,2021年底的一系列政策对钢铁行业整体不算利空,甚至是暖风频吹,对铁矿石至关重要的限产暂时没有被提起,冬奥会限产只是临时性,不会改变方向,只是影响节奏,如果限产不再强制执行,铁矿石仍然会成为黑色系最值得投资的品种。

普氏走势

2. 国外供应与不可抗力

现在铁矿石世界范围的生产商主要是四大矿山,贸易商主要是大型跨国公司与国内央企、地方国企,供应端可讲的故事并不多,澳洲飓风、巴西暴雨、非矿山成本支撑等。尽管矿山一直强调因为新冠疫情造成他们劳动力短缺,但是每年货物一吨没少发,但元旦之后澳巴季节性冲量结束,发运量回落不可避免。根据对历年春节前后统计,节后10-12周发运平均在1900万吨左右,如果按1月铁水日产215-220,2月210,3月220-230,4月235初步估计,铁矿石至5月仍有将近3000万吨的去库预期。

国外发运

海运费

巨大的库存与去库速度将是新的一轮牛市的催发剂。

3. 国内需求能否如期启动

2021年下半年的连续跌价使成材端各个环节库存很低,今年节前螺纹钢库存是历年同期最低,而且节后可能也低。

节前的宏观偏暖和低库存低产量吸引了大家的目光,无人去关心需求端的问题,或者说需求端暂时无法证伪,但是我们可以以史为鉴,参考2019年或者除去2021年的年份,需求端不悲观,但是绝对不可盲目乐观,如果没有限产干扰,2022年将是钢厂给下游让利的一年,这种情况下做多铁矿石必须参照螺矿比这个指标。

铁矿石需求:

① 影响铁矿石需求的主要是钢厂铁水产量,可以参考各家咨询公司的高炉开工率,产能利用率,周度铁水产量等数据。

② 最近几年影响铁矿石需求的主要是淘汰落后产能的关停、能耗双控限产、重大社会事件临时限产、突发公共卫生事件管控造成原料缺货被动减产、停产。

③ 淘汰落后产能关停、能耗双控限产是趋势性行情的催化剂,重大社会事件、突发公共卫生事件限产是临时性,只改变节奏,不改变方向,经常出现“限产也涨,复产也涨”。

④ 黑色系投资两大“错觉”:

- 钢厂利润太低,铁矿难涨;

- 成材需求不好,螺纹难涨。

现在铁矿石仍不可回避的一个问题就是高库存。在钢厂利润好、成材销售顺畅的时候高库存可以暂时被选择性遗忘,但是如果成材销售不顺,钢厂势必会选择性价比高的入炉矿。港口现在将近2000万吨的巴粗和SP10等平时不如法眼的货物将进入流通领域进而对金布巴、超特等盘面标的形成压力。所以关注铁矿石去库和品种间去库速度仍是2022年重要的一个课题。现在山东、河北产钢大省疫情管控打乱了去库节奏,让去库时间延后,如果4月底澳巴发运回升,远月合约势必承压。

45港库存

4. 铁矿石投机中的择时问题

作为工业品的铁矿石不像农产品那样有很强的季节性,但是其需求的集中爆发期也是有迹可循,铁矿石成交旺季一般集中在春季4-6月和年底的11-次年2月春节前2周,春节后的2-3月钢厂不管是成材端还是原料端都会消化春节前的补货,一般是随采随用,不会集中补货。今年过完年回来之后,相关部门不管是约谈港口或者是约谈贸易商还是约谈资讯公司,都造成了铁矿石的回调。3月底开始成材销售好转,钢厂必须补充原料,现货往往出现量价齐升的阶段,11月份开始我国北方、西北地区往往进入寒冬,运输不畅迫使钢厂开始补货,成交开始提量,如果成材价格上涨,会更加有利铁矿石涨价。

近4年铁矿石进口量

5. 铁矿石的金融属性

商品的金融属性体现商品的资产性,是不同商品作为一项资产形式时所具备的共性和差异性特征的具体体现。一方面,所有的商品从更广泛的意义而言都可以看成是一项资产, 为持有人提供保值、增值和资金融通等功能;另一方面,由于不同商品在稀缺性、流动性和可储存性等方面存在差异,从而导致其作为一项资产形式时的优劣条件存在差异,进而表现为一些商品的金融属性较强,另一些商品的金融属性较弱。

最后宽松的货币环境是商品金融属性表现最为活跃的时期,引用"通货膨胀是一种货币现象"这一经典名言,从货币的角度可以把商品的金融属性理解为货币现象在不同商品间的具体体现。

铁矿成交

可以预见2020年在国内稳增长、保就业的大方针下,宏观货币政策难以出现大的转弯,宽松的环境、充足的货币存量和增量将为铁矿石投资提供沃土,我们需要时刻牢记在宏观宽松的时候金融属性强。螺纹铁矿都弹性好,不摸顶猜底,逻辑在的时候一直跟,直到逻辑变了,比如能耗双控的时候铁矿石一直跌,直到11月份冬储和复产预期出来止跌反弹。

目前基于成材低库存和预期向好的反弹,何时结束?需要观察成材复产(比如日均铁水达到230万吨)后成材需求与供给的缺口和宏观有无转向收紧。

6. 基差的形成

从上图可以看出现在的基差处于同期偏低的位置,形成这样的格局,有以下几方面原因:

连铁对标品种为FMG超特粉,现在美金货折扣处于历史较高水平(38%),与超特粉折扣最接近的混合粉折扣也才只有24%,现在超特跟PB粉价差在300,也是处于历史同期偏高水平,与前期钢厂利润好,追求产量有很大关系,所以盘面对标标的价格比较低;近期钢厂利润遭到严重压缩,改变配比,加大低品超特粉使用迹象明显,上周北方主港超特粉去库将近100万吨,考虑到后期钢厂仍有复产,成材需求难以趋势性好转,钢厂利润仍将维持偏低水平,低品矿使用仍有增加空间,如果超特粉去库加快,不排除盘面有对标混合粉的可能性。

如上所述,因为铁矿石现货贸易规范,纠纷少,交割接货处理难度不大,所以一直是投资者喜欢的品种,此前大幅调整资金离场,最近港口库存大幅去化后,资金重新入场,盘面反弹较快,基差收缩严重。而港口现货则因为近期部分港口疫情管控,发货受影响,成交不够活跃,涨幅较小。

铁矿石期现套利

套利的前提是对行情的准确判断,包含钢厂利润不同情况下,钢厂对配料的调换、港口库存结构、盘面波动特点(波动大小、快慢)等,以及这些因素共同作用下后期走势,如果刻舟求剑,生拉硬套历史规律就会遭受损失。

例如:2021年唐山地区限产造成铁矿石短期下跌,成材价格大涨,唐山以外地区钢厂为了追求生铁产量,加大高品货的配比,使PB粉和超特粉价差在4月底拉大到400块钱,很多做多盘面,卖远期PB粉点价的企业就遭受了巨大损失,因为盘面对标超特粉,在做出点价业务时候,两者价差在150左右,而需要交货的时候已经拉大到400。

现在港口套利贸易一般是销售远期超特或者PB粉,根据2020年以来超特和PB粉价差规律,超特粉销售价格为05合约减价160,PB粉价格为05合约盘面价格加价160左右。去年冬储开始钢厂接单较好,锁价积极,且以高品为主,所以PB粉跟超特粉价差仍处于历史同期较高位置。

(上图是单纯以PB粉现货价格对比,实际盘面是超特粉折算成干吨再加上品牌升贴水),现在面临采暖季限产解除,钢厂复产积极,成材供应增加,需求处于历年同期偏弱水平,钢厂利润被挤压。所以现在的情况就是铁矿石进口没有利润,钢厂也没有利润,利润都被矿山或者说煤矿给拿走了。

现在钢厂追求产量向提高效益转变,所以以超特混合粉为代表的低品资源会受到青睐,上周港口超特粉库存下降100万吨,后期超特PB粉价差有望收缩,所以销售远期盘面加价PB粉风险可控,甚至有望盈利。

精彩问答

1. 后续螺纹钢怎么解读?

螺纹钢盘面来看,现在的上涨(反弹)走势还在延续,需关注物流畅通、钢厂复产之后,需求是否能承接供应。若供应过剩持续一段时间后,可能会出现大的回调或回落风险。

2. 6日下午铁矿的快速下跌怎么看?

6日下午的快速下跌(冲高回落走势)属于正常调整,05合约最高接近970,也就是说超分折扣在31%的情况下,170美金对应的仓单成本在970,所以冲到970之后有压力。而09合约比05合约保持20的价差,对于这种比较偏小的价差,是属于修复估值之后的冲高回落。

3. 铁矿5-9价差怎么看?

目前的5-9价差比较小。出现这个价差的原因有:

① 05合约去库时间不充裕。目前的情况来看,到交割前去库量在400-500万吨,价格有较大的向上提升空间。所以05合约高度受限。

② 09合约有国家宏观预期在,05合约之后,5月底-7月份还有去库的预期单,所以09合约价格相对比较坚挺,个人预期在未来的一段时间内,5-9价差还会维持在一个偏小的水平。

4. 主动限产和被动焖炉的分界线在哪?

如果钢厂连续亏损或者承载不好销售的情况下可能会出现主动限产,被动焖炉是指因为交通管制或者其他的一些原因有些辅料的运输公路受阻进不来,会出现被动焖炉。

5. 如果黑色板块调整的话,倾向于是原料端先开始调整还是成材端?

关于这个问题,大家可以关注下谁先反弹(或者谁反弹的幅度比较大),以最近的盘面来举例说,焦煤明显出现了上涨乏力或者有回调的迹象,而螺纹、铁矿的反弹没有焦煤利好兑现的充分(稍微迟一些且反弹空间没有焦煤大)。受俄乌战争影响最近海外的煤炭跌价较多,所以考虑回调的话,受外因影响大的品种会率先反弹回调。成本端方面,因为疫情影响生产需求被搁置了,在这种情况下,需求没有完全兑现前可能还会有持续的上涨或者反弹。

资讯编辑:欧拉

资讯监督/投诉:福克斯 021- 60100586-9