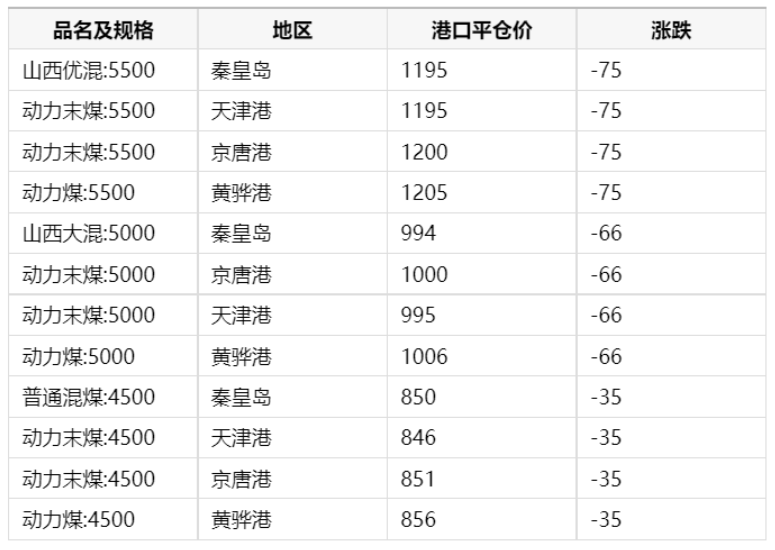

4月11日,动力煤港口价格如下(单位:元/吨;最新更新时间:04-12 08:05):

1、产地方面:周末两天,产地价格继续下跌,鄂市部分矿小幅涨价,涨幅10-15元/吨,但跌价煤矿多于涨价,跌幅在20-50元/吨的水平,榆林地区上周五降幅较大,周末两天相对稳定。

2、北港方面:曹妃甸合计库存767.1872.7万吨(+1.6),锚地船舶19条,预到船舶14条。京唐港库存472.4万吨(+5),锚地船舶19条,预到船舶12条。秦皇岛库存503万吨(-),锚地船舶19条,预到船舶17条。秦+京唐+曹妃甸合计库存1848.1万吨(+6.6),锚地船舶57条,预到船舶43条。

3、中下游:北方港:上周五港口市场持续弱势,煤价延续下跌,终端采购不多。长江口:江内询货不多,市场表现较为平淡。

4、进口方面:4月8日,API8指数(Nar5500K,南中国CFR)报190.18美元/吨(-8.02),印尼煤 ICI4指数(Nar3800K)报94.95美元/吨(-3.34),ICI3指数(Nar4600K)报145.8美元/吨(-2.39)。近日进口市场表现冷清,国内终端少有招标,采购数量有限,进口煤报盘不断下探。目前国际市场需求向好,印尼矿方报价坚挺,国内中高卡进口货盘难有成交,贸易商报价已倒挂外盘。

5、沿海运费:疫情波及范围扩大导致江浙沪等地企业开工率降低,电厂日耗下降,非电货盘释放也不多,航运市场冷清,运价继续下跌。4月8日,CBCFI秦皇岛-张家港4-5万吨船型运价指数报37.2元/吨(-1.7),秦皇岛-广州6-7万吨船型报55.4元/吨(-2.3)。

6、市场综述:产地市场销售一般,煤价下跌为主。港口市场偏弱。近期终端受疫情影响,消费明显下滑,沿海日耗同比下滑9%,库存同比增加26%,供需矛盾明显缓和,且北港持续累库,预计煤价将延续弱势。

背景

距离5月1日电煤中长期交易价格降到合理区间的日子越来越近,叠加电厂日耗也在下降,愿意降价出货的贸易商增多。今年,煤炭产能要增加3亿吨,煤炭供需形势就会更加宽松。且最近,受疫情及部分电厂机组检修等因素影响,沿海八省电厂日耗降至160万吨,一度逼近春节期间水平。而八省电厂库存增加到2800万吨,存煤可用天数升至18天。需求低迷、长协兑现率提高的情况下,大部分电厂选择长协煤拉运,减少市场采购数量,港口交割减少。

疫情影响仍在持续,物流不畅、部分企业停工导致工业生产受到影响,电厂日耗低迷不振,水泥、化工等非电终端的采购萧条,节后需求释放缓慢,市场偏弱运行。受大秦线检修延迟影响,港口调入情况不错,而到港拉煤船减少,环渤海港口库存持续垒库,环渤海港口合计存煤2094万吨,社会库存恢复性增加。疫情波及范围不断扩大,江浙沪等煤炭消费腹地企业停工停产增多,工人在家隔离。此外,全国大部分地区取暖用煤旺季已过,下游耗煤负荷下降。在长协兑现提高及清明假期前的一轮补库下,沿海八省及内陆电厂存煤水平提高很快;节后,采购节奏放缓,煤价上涨无力,随后开始回落。截止目前,我国环渤海港口合计下锚船降至126艘,较3月底减少了39艘。这里有需求减弱的因素,也有电厂“买涨不买落”的原因。

目前,上级主管部门开展煤炭中长期合同签订履约专项核查工作,从央企到地方的现场核查,对长协煤履约率的提高起到了很大作用,且主力煤企从四月份开始执行新的价格机制,并下调煤炭出矿价格,降低了发运成本,促使产地煤价回落。调控政策稳步落实推进、供需偏紧局面缓解,压迫煤价承压下行。增产情况按计划推进,加上四月份电厂日耗低位,预计四月份中旬,煤价还有200元/吨的回落空间。

资讯编辑: 思域

资讯监督/投诉:福克斯 021-60100586-9