铁矿石近况分析

来源:找钢指数

2022年08月03日 10:30

专栏:铁矿石

1海外发运量环比增加

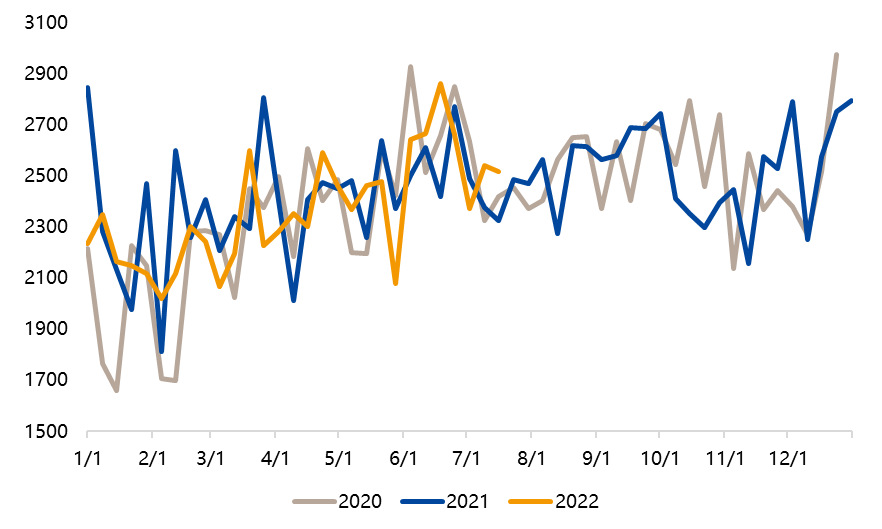

从发运量来看,全球铁矿发运在6月中下旬创下年内新高。截止今年6月底,二季度澳大利亚总发运量2.12亿吨,环比增加1782万吨;巴西总发运量7872万吨,环比增加1731万吨,二季度海外发运量较一季度明显增加。尤其是澳大利亚的发运量已经增加至历史高位水平,而巴西则遵循其自身的季节性走势,发运量稳步增加,处于历史中等偏上的水平。

澳洲巴西19港口周度发货量(万吨)

海外矿山在二季度发运量基本符合预期。因为按照各大矿山的财年计划,今年的铁矿石供应较去年来说会出现小幅增加,所以在一季度同比出现了较为明显的下滑的情况下,海外矿山势必会在后期加大发货量,以此来完成自身的年度产量计划。

发货量的增加,也使得7月初的国内到港回升明显。不过随着季末发运冲量的结束,全球发运进入7月之后开始出现季节性下滑。其中,澳巴方面由于四大矿山前期季末冲量发运回升明显,进入7月之后发运下滑也相对较多,但依然强于去年同期水平;中小矿山方面发运环比下滑幅度较小,但是由于受到俄乌地缘政治因素的影响,整体发运明显弱于去年同期水平。

2港口累库,钢厂主动降库

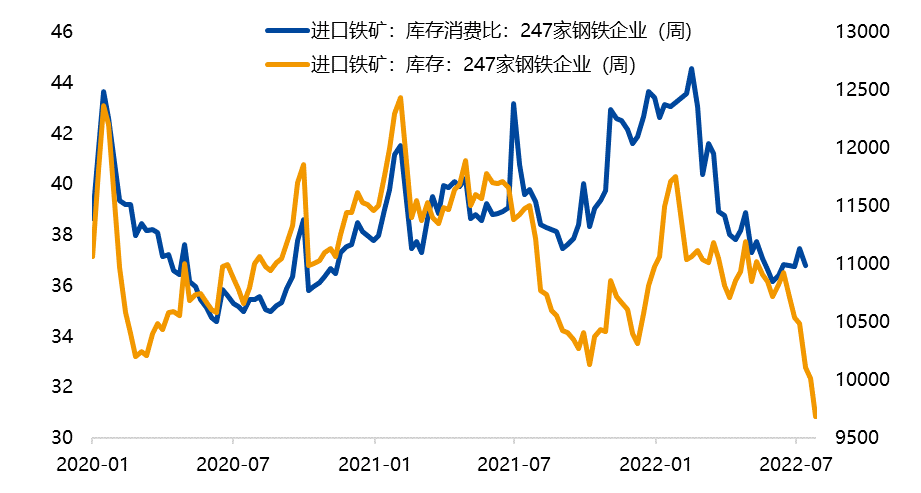

铁矿石港口库存在七月初结束了二季度以来的去库状态。由于国内钢厂利润出现持续亏损,多数钢厂开始进行高炉停产检修,以此来控制钢材产量减少亏损。在钢厂主、被动减产下,钢厂高炉开工率及日均铁水产量持续下滑,最新数据显示,247家钢厂日均铁水产量已大幅下降至219万吨,同比下降6.7%,铁矿石消费连续受到限制,这导致了港口铁矿库存的连续累积。目前港口已连续五周累库,库存增加963万吨,增幅7.66%。由于钢企的大面积亏损,他们对于高价铁矿的抵触情绪增强,从而也减少了对铁矿的采购,主动降低铁矿库存,当前厂内库存已低于去年同期水平。

钢厂进口矿库存(万吨)

3钢厂减产

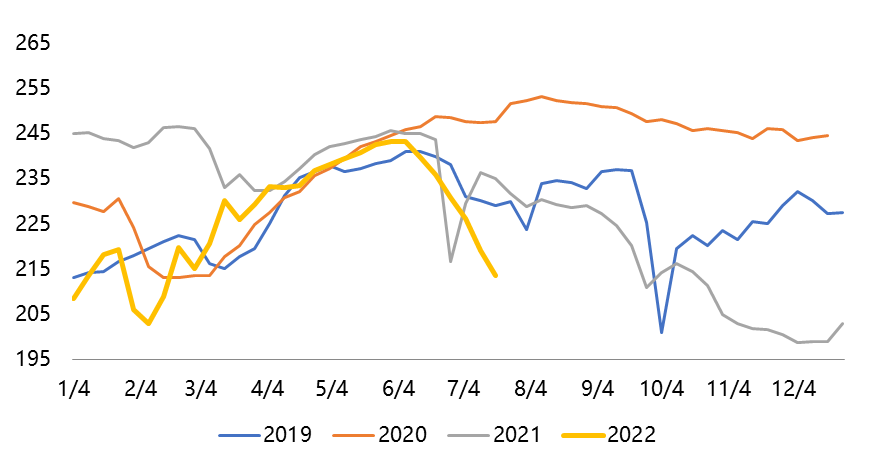

铁水产量是铁矿石需求最直观的体现。自今年三月份以来,钢厂利润一直处于亏损状态,并且亏损幅度在持续扩大,这导致停产检修的状况开始增多,铁水产量也开始持续下滑,尤其在7月份情况更加严峻,铁水产量已经下滑到了近年来同期的最低位置。

日均铁水产量(万吨)

但短期而言,铁水产量下降到当前水平,继续减少的概率已经大大下降,或者说下行的空间已经不大了。因为就目前数据而言,虽然说终端需求仍然没有明显改善,但钢厂的钢材库存在产量大幅下滑的影响下快速去化。并且,随着焦炭第五轮提降落地,原材料价格的下跌,让钢厂利润也出现了一定的反弹,有可能促进部分钢厂复产。所以短期铁水继续下降的空间相对有限。

但从中期来看,钢材产量回升的空间并不会太大。虽然说今年基建表现不错并且制造业也开始出现了回暖的迹象,但是由于房地产复苏进度依然缓慢,所以终端需求依然较为疲弱。6月房地产成交环比改善显著,但7月以来的高频数据显示成交再次下滑,这主要是因为此前疫情压制的部分需求释放完毕,以及房企半年度营销冲刺结束。目前来看房地产短期仍然面临较大下行压力,并且由于销售好转到新开工回升之间还存在着一定的时滞,所以今年房地产对于钢材需求的拉动空间并不大,这也将继续压制钢材产量从而影响铁矿石的需求。

4后市行情展望

所以关于铁矿石的后期行情,需要着重关注以下几点。

其一是钢厂利润。随着铁矿石、焦炭等原料价格的回调,国内高炉盈利能力明显改善,进一步检修的意愿减弱,市场对于8月份的复产预期有了比较大的信心。但就目前而言,利润水平恢复不及预期,若后期原材料价格涨幅大于成材,那么钢厂利润很有可能重新回到亏损状态。8月份钢厂的复产情况主要还是要取决于钢厂利润的恢复情况和可持续性。

其二是补库需求。6月中旬以来,国内钢厂主动减产的同时,也在主动降低进口矿库存。截至7月22日,钢联口径247家钢厂进口矿库存不到1亿吨,较6月17日下降约920万吨,已经低于2021年10月的低点。若钢厂后期陆续复产,其补库需求也将随之释放。

其三是行业相关政策,比如说房地产政策和粗钢减产政策。近期中钢协会议中又再度提到要继续压减粗钢产量,但依然没有给出具体数字,当然由于二季度钢材产量下降较多,只要不是超预期的减产目标,今年粗钢压减任务基本可以完成。而房地产方面,市场都认为已经处于极为悲观的情况,后面国家为了稳经济大概率会对房地产行业进行政策扶持。但到目前为止还没有看到国家出台较为实际的利好政策,所以未来需要持续关注。

资讯编辑:元气

资讯监督/投诉:福克斯 021-60100399-681