澳洲新一轮矿业繁荣在路上,铁矿石的拐点已出现!

来源:找钢指数

2022年10月07日 11:36

专栏:铁矿石

近两年来,扎根西澳的几大矿石巨头纷纷宣布投资新的铁矿石项目,澳洲的媒体认为西澳可能即将出现新一轮的矿业繁荣,最近至未来几年将创造出几万个新的就业岗位。

更重要的是,澳大利亚在进入新一轮产能扩张的同时,却遭遇了中国钢铁行业“后去产能时代”的粗钢压减和新一轮的优化之路!

西澳大利亚是聚集世界最多矿业巨头的地区

01、西澳四巨头的新扩张之路

澳大利亚的四大矿业巨头——力拓、必和必拓、FMG、罗伊山受益于2016年中国钢铁行业供给侧改革的刺激,于近些年来纷纷宣布投入新的矿区开发。

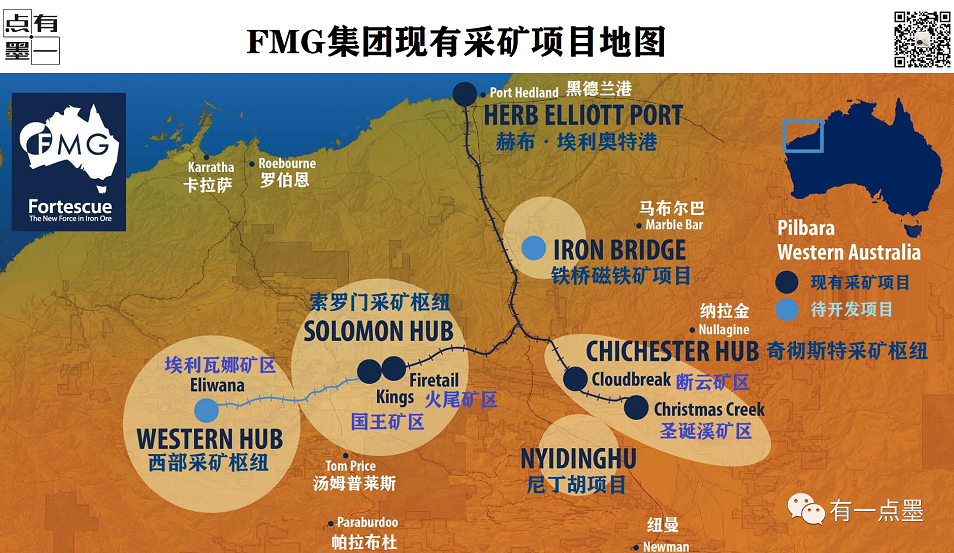

Fortescue Metals Group Ltd早在2018年5月便提出了计划在西澳皮尔巴拉地区开发埃里瓦娜(Eliwana)铁矿石新项目。埃里瓦娜矿区项目区位于Tom Price西北偏西约90公里处。在矿山的整个生命周期内,平均年产量估计为3000万吨,但基础设施的建设完成后,根据矿山预计年产量将可能高达5000万吨的峰值。预计该矿山的开采年限为24年。

而FMG又于2019年4月批准了对铁桥磁铁矿项目26亿美元(后增至33至35亿美元)的投资,该公司表示,该项目到2022年年中将生产2200万吨的67%的高纯度铁精粉。实际上该项目的开发受环保、高管变动等原因一再推迟投产,但该项目的推进仍在进行中。

2019年5月下旬,FMG宣布将投资2.87亿美元开发其位于西澳皮尔巴拉地区索罗门采矿中心(Solomon Hub)的皇后谷矿区(Queens Valley)。皇后谷开发项目距离国王矿石加工厂(Kings OPF)约15公里,预计开采年限为10-15年。据悉,皇后谷矿区的开发将使得国王粉(Kings Fines)保持其低氧化铝的特性。

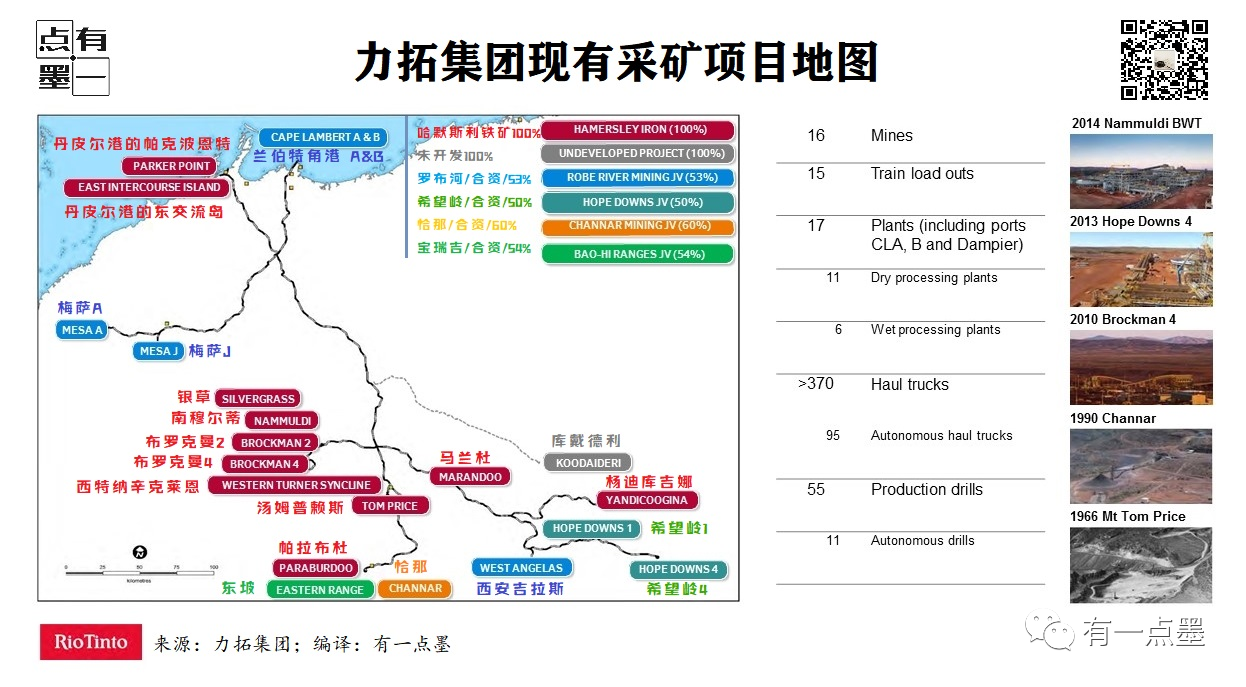

2018年10月,力拓集团宣布,该公司及其合作伙伴将投资约15.5亿美元,用于西安吉拉斯(West Angelas)的扩张以及罗布河谷(Robe River)业务的开发。西安吉拉斯扩建项目将涉及把西安吉拉斯的C、D和G矿床从4100公顷扩大到26700公顷,该扩建项目将有助于把西安吉拉斯的产量维持在每年3400万吨的水平。

2019年末,力拓又宣布将斥资7.49亿美元用于开采西特纳辛克莱恩二期(Western Turner Syncline Stage 2,简称为WTS 2)的现有和新矿床,包括建造一台新的破碎机和一台13公里长的输送机。2020年初正式开始了西特纳辛克莱恩二期的扩建。WTS 2扩建完成预计将为力拓带来每年3000万吨的产量。

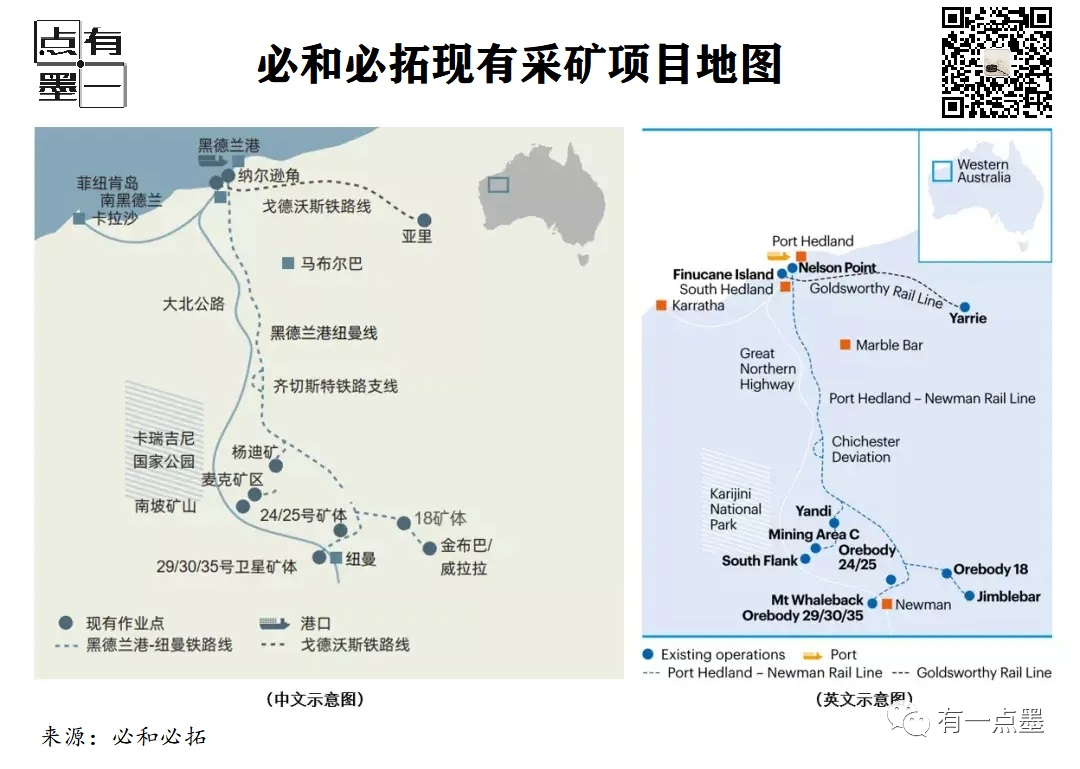

2017年6月,必和必拓宣布批准1.84亿美元的初始投资用于西澳大利亚州皮尔巴拉中部的南坡矿项目(South Flank),计划替代杨迪矿8000万吨的年产能。2018年6月,必和必拓批准了南坡矿29亿美元(必和必拓股份,总额为34亿美元)的资本开支项目 。历时4年多,2021年5月20日,必和必拓南坡矿项目完成首批铁矿石出产,这代表着这个年产8000万吨的单一矿体正式投产。

据悉,杨迪合资公司(Yandi Joint Venture)成立于1991年,1992年矿山开始投产,在1994年至2013年期间杨迪矿的产能不断扩充,从最初的1000万吨/年提升至目前的8000万吨/年。在2017年1月17日,杨迪矿区达成了累积产量10亿吨的里程碑 。说是杨迪枯竭,但近年来仍有杨迪不断发往中国。

罗伊山堪称是西澳矿商最低调的巨头。这个“黑马”特性早在2018年收购阿特拉斯的股权时就显现出来,它当时在与FMG、MRL几个当地矿商的竞争中完胜,将近1000万吨年产能的矿山收入囊中。

需要说明的是,罗伊山的幕后老板吉娜·莱因哈特总以其私人的勘探公司——汉考克勘探有限公司的名义对外进行收购与投资,因而让罗伊山“置身事外”。我们要提及的罗伊山,其实就是指的汉考克或者说是吉娜。

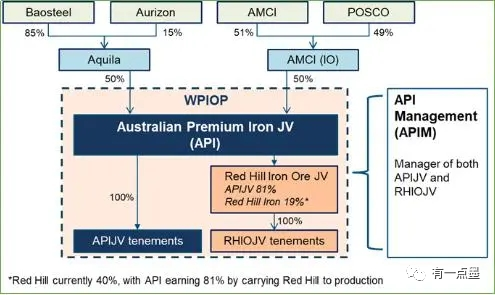

早在2010年汉考克就与韩国浦项制铁成立合资公司API;后来2014年5月,宝钢集团通过成立澳洲宝钢资源公司,联合澳洲最大铁路运营商商Aurizon以14亿澳元收购Aquila,从而获得澳大利亚优质铁矿项目(Australian Premium Iron Joint Venture,简称为:API)50%的股权,其余50%股权由韩国浦项钢铁(POSCO)及投资机构AMCI持有。

API公司的股权结构

由于近年来铁矿石的价格飙升,今年4月浦项联合汉考克决定重启哈代项目。哈代铁矿石项目(Hardey Iron Ore Project,又译作“哈代”)是澳大利亚优质铁矿项目(API)的最高品位铁矿石储藏地,其铁矿石含量超过60%的矿石超过1.5亿吨。据悉该项目的铁矿石总储量约达27亿吨铁矿石,预计于2023年第四季度投产,年产铁矿石4000万吨。

同样在今年4月,吉娜是通过其汉考克勘探公司的子公司汉考克磁铁矿控股公司(Hancock Magnetite Holdings),将对西澳勘探商Legacy Iron Ore Ltd的碧云山项目(Mt Bevan Iron Ore Project)进行900万美元的初始投资,以收购该项目30%的权益。

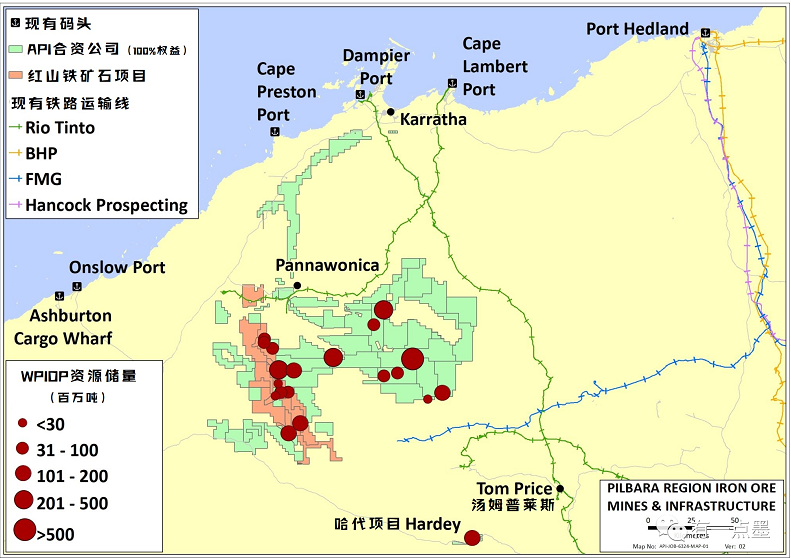

API合资公司在西澳铁矿石项目地图

02、高矿价刺激下的西澳中小矿山

2016年开始进行的中国钢铁行业供给侧改革,不仅扭转了中国钢铁工业濒临崩盘的状态,而且大大刺激了全球铁矿石采掘业的蓬勃发展,我们认为以四大矿山为首的国外铁矿石开采商比中国钢厂更加享受到了供给侧改革的红利!

通过我们持续跟踪发现,2020年-2021年是西澳诸多传统中小矿山和新矿山爆发式、前仆后继投入西澳、西南澳、北澳,乃至东南澳等矿区进行开发的“黄金时期”。

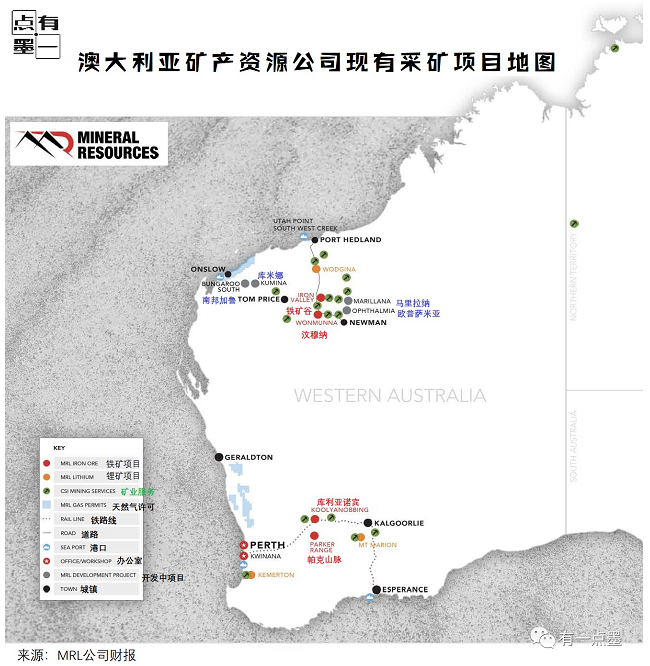

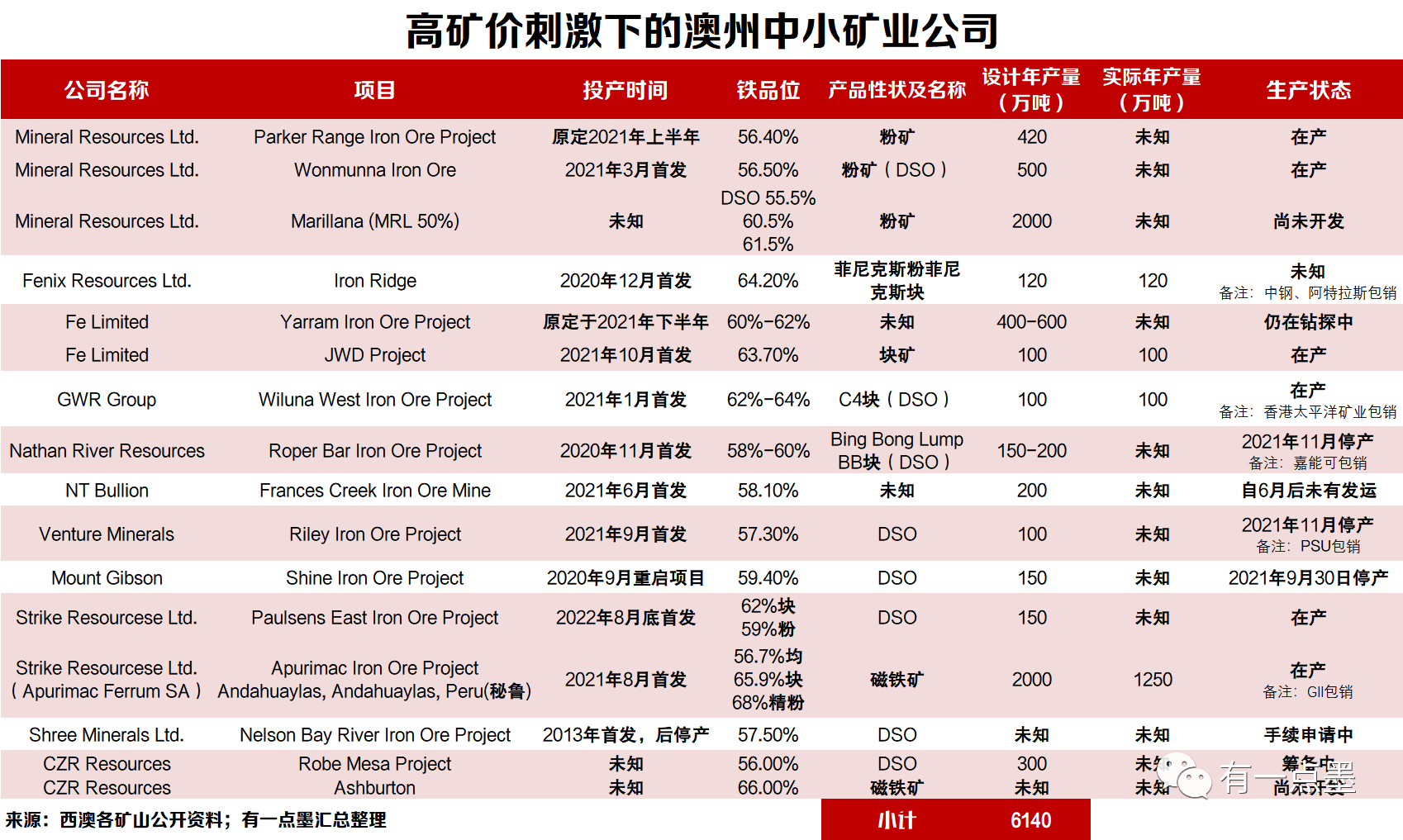

传统的中小矿山Mineral Resources Limited(澳大利矿产资源有限公司,简称MRL),拿下了Parker Range、Wonmunna、Marillana (MRL 50%) 三个矿区,向年产量2950万吨的目标发起冲击。同时,它原有Koolyanobbing、Iron Valley的项目,结合Ophthalmia、Bungaroo South、Kumina等多个未开发的资源,MRL完全是具备澳大利亚第五大矿山的实力!

另外有一家值得关注的公司是Strike Resource Ltd.公司,它不仅在开发西澳大利亚皮尔巴拉地区开发的一个露天、直接运输铁矿石(DSO)项目——保尔森斯东部铁矿石项目(Paulsens East Iron Ore Project),该项目的可行性研究已于2020年10月完成,第一批矿石预计将在2021年第三季度生产。据估计该项目的初始开采周期为4年,每年可生产约150万吨铁矿石。该项目有620万吨矿石储量,其中铁(Fe)含量为59.9%,二氧化硅(SiO2)含量为7.43%,氧化铝(Al2O3)含量为3.77%,磷(P)含量为0.086%。其块矿品位能达到62%以上。

Strike Resource Ltd.还涉足秘鲁,开拓自己的海外铁矿石版图。该公司投资的位于秘鲁的阿普里马克铁矿石项目(Apurimac Iron Ore Project)是世界上规模最大、品位最高的大型磁铁矿项目之一。据估计,阿普力马克铁矿项目拥有约1.42亿吨铁品位57.84%的已指示矿石资源和1.27亿吨铁品位56.7%的推断资源。

该铁矿石项目位于秘鲁安达华拉斯省,距离安达华拉斯市(Andahuaylas City)约20公里。该项目地点位于秘鲁南部高地,距离皮斯科港(Port of Pisco)约570公里。

该项目于2020年12月开始生产,于2021年8月发运第一船货物到中国,成功实现了商业化运营。

除此之外,在前两年高矿价刺激下如雨后春笋扎入澳大利亚铁矿石资源开发的公司不少于10家,既有对或休眠或停产铁矿石项目的重启,比如Frances Creek铁矿石项目;也有全新投入的新矿区的,比如吉普森的Shine铁矿石项目,更有大矿山继续与中国的钢厂和投资方开发搁置的项目,比如中国的中西部铁矿石项目、宝钢的API项目和西坡铁矿石项目。当然,还有2019年投资澳洲资源的山西建邦TOP IRON PTY LTD.

据有一点墨不完全统计,截止2022年,西澳中小矿业公司投资的在西澳的铁矿石项目合计约有4140万吨的年产能,这些大大小小的产能汇聚起来差不多赶得上一个罗伊山的产能了。如果加上Strike Resources在秘鲁的项目,那么年产能可达6140万吨!

综上所述,在中国钢铁行业供给侧改革后、去产能“关小开大”的红利刺激下,全球的铁矿石开发商包括澳大利亚的巨头和中小公司纷纷开启了新一轮的投资,在澳大利亚制造起新一轮的矿业繁荣!

但从去年开始,中国政府开始进行粗钢压减,同时以宝武集团为首的中国国有钢铁企业的新一轮兼并重组并未停下步伐,宝武集团仍然在进行优质的钢铁资源整合,并且已经摇身转变为一家平台投资公司;鞍本凌则在东北进行一场划时代的钢铁产能有效重组;今年,中国矿产资源集团有限公司横空出世,也向世界宣布了中国进行矿产资源采购、整合、开发等原料端管控、治理的坚定决心!

以上这一系列的动作,无非是中国向资源方宣布矿产资源的战略管控开始浮出水面!那么,澳大利亚铁矿石供给端的繁荣,是不是即将遭遇到中国钢铁行业需求端的冷静与克制呢?

我们认为,这一场跨越世纪的供需博弈,开始倾斜向有利于我们的一方!