【黑色专题】全球钢铁产业链梳理

来源:找钢指数

2023年10月27日 09:06

专栏:研究报告

策略摘要

近十年全球钢材供需形势出现明显转变,2016年以前全球钢材供应快速增长,国际贸易相对活跃,中国成为全球最大的钢材生产国和出口国。2016年以后,中国钢材产量持续走高,全球钢材产量再上一个台阶,但我国钢材出口量大幅下滑,全球钢材贸易量呈现收缩态势。随着2020年新冠疫情、2022年俄乌战争以及当前欧美持续的高通胀的接连发生,全球钢材供应链失衡,市场对海外钢铁关注度大幅提升。同时,2023年以来,我国钢材出口强劲,进一步驱使我们提升对全球钢铁产业链的研究,接下来我们将从全球钢材供应、需求及贸易等方面展开梳理,供投资者参考。

核心观点

- 市场分析

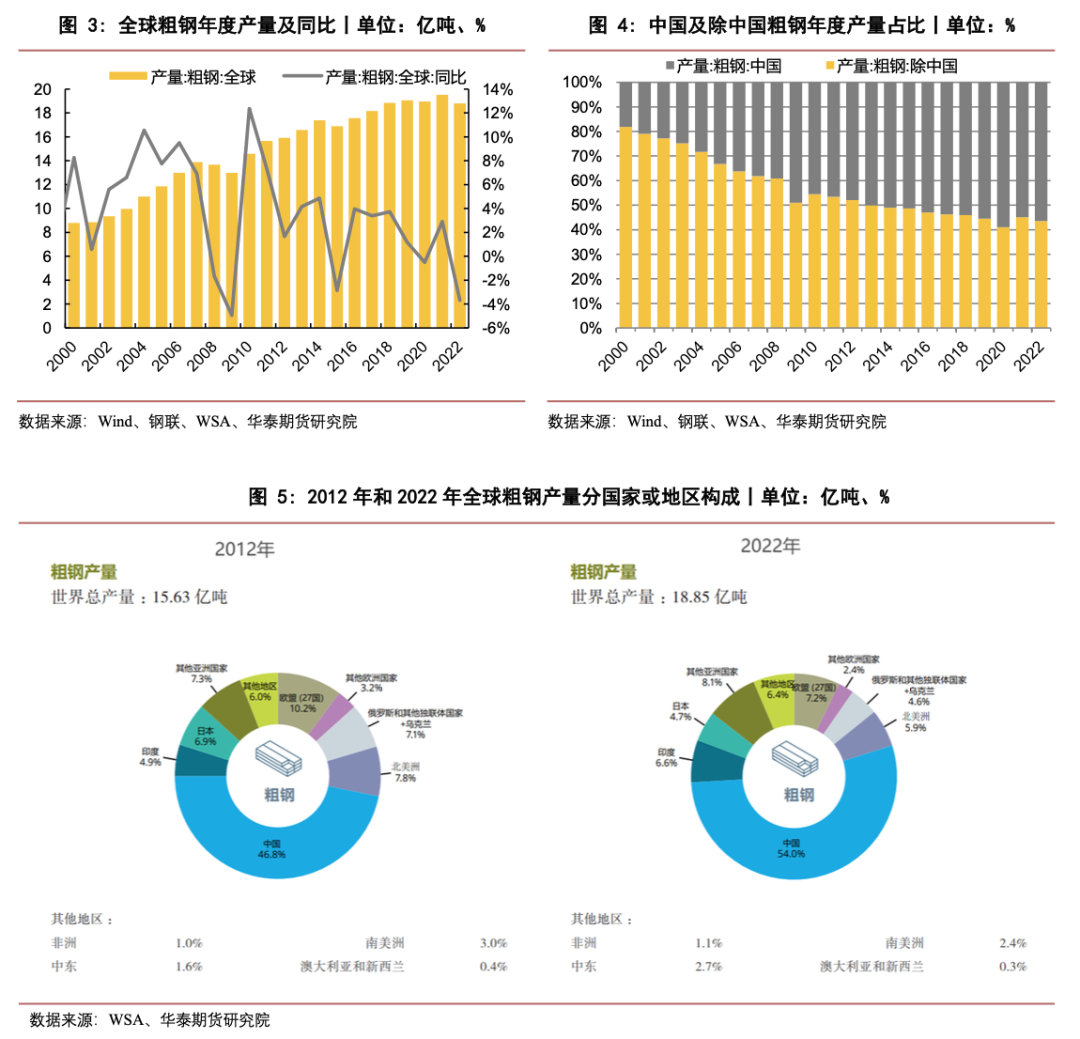

全球钢铁生产重心呈现自“西”向“东”的转移。初期阶段主要集中英国、德国及法国等发达的欧洲国家,中期阶段逐步向美国、日本等发达国家转移,最后向中国、印度等发展中国家转移。据世界钢协数据,2022年,中国是全球最大的钢铁生产国,年度粗钢产量达到10.18亿吨,印度紧随其后,以1.25亿吨的粗钢产量,位居全球第二。

近十年全球和中国粗钢产量大多呈现同比正增长态势,除2015年经济危机、2020年新冠疫情及2022年中国地产需求下滑等特殊年份,粗钢产量同比有所下滑。占比来看,2022年中国粗钢产量占全球比重达到56%,除中国外的其他国家粗钢产量占比降至44%。

分地区来看,近十年亚洲钢材供应大幅提升,占比从66%显著扩大至72%,主要依赖于中国粗钢产量的高速增长;中东地区钢材供应微增,反之,欧美地区钢材供应出现普遍下滑,其中欧盟27国钢材供应下降明显,占比从10.8%降至7.8%;北美地区粗钢占比由7.8%降至6%;其余大多数地区粗钢产量占比均出现不同程度的下滑。

分国家或地区来看,中国以10.18亿吨粗钢产量位列全球第一;排名第二的是印度,粗钢产量达到1.25亿吨,与日本、美国之间拉开差距,进入亿吨行列,主要得益于印度政府推动该国钢铁企业增加钢铁产能;其次的日本(0.89亿)、美国 (0.8亿吨) 、俄罗斯 (0.71亿)。

生铁方面,中国是全球最大的生铁生产国,高炉发展迅速,生铁产量不断增长,2022年我国生铁产量为8.64亿吨,同比下降0.6%。印度、日本生铁产量以0.79亿吨和0.64亿吨位居二、三。其次是俄罗斯(0.51亿)、韩国(0.42亿)。

近十年全球和中国钢材消费大幅增长,成品钢消费量由2012年的14.45亿吨增长至2022年的17.81亿吨,增幅达23%,其中中国成品钢消费占比显著提升,由2012年的45.7%增长至2022年的51.7%,占据全球钢材消费的一半。与此同时,印度成品钢消费占比也从5%增至6.4%。反观北美、欧盟、日本、俄乌及其他独联体等国家和地区,其成品钢消费占比均呈现不同程度的下滑。

2022年,全球人均成品钢材表观消费量为221.8千克,同比减少11.2千克。其中,韩国以988千克排名全球第一,其次是中国台湾,为728.2千克;中国大陆位居第三,为645.8千克。排名倒数后三位分别是南非(73.1千克)、乌克兰(54.7千克)、委内瑞拉(3.7千克)。

尽管2022年受到新冠疫情、俄乌战争及高利率环境的影响,全球钢铁需求出现3.3%的下滑,但随着发达经济体钢铁需求恢复,以及新兴经济体的继续发展,据世界钢协预测,2023年全球钢铁需求呈现恢复性增长1.8%,预计有望达到18.145亿吨,同时亚洲新兴经济体保持着较好的韧性,将支撑全球钢铁需求继续缓慢增长,预计2024年全球钢铁需求将继续增长1.9%,达到18.491亿吨。

近十年全球钢材贸易量呈现先增后降的态势。2016年以前全球钢材贸易相对活跃,中国成为全球最大的钢材出口国,2016年以后我国开启供给侧改革,同时国内钢材需求大幅提升,使得我国钢材出口量明显下滑,全球钢材贸易量逐年收缩。2020年,新冠疫情阻断全球钢材供应链,钢材贸易量降至4亿吨。随着全球经济复苏及钢材需求恢复,2021年钢材贸易量大幅走高至4.6亿吨。但是,2022年俄乌战争、欧美高通胀等因素导致钢铁需求骤降,全球钢铁贸易量重回4亿吨。

报告全文

前言

近十年全球钢材供需形势出现明显转变,2016年以前全球钢材供应快速增长,国际贸易相对活跃,中国成为全球最大的钢材生产国和出口国。2016年以后我国开启供给侧改革,利润刺激下,中国钢材产量持续走高,全球钢材产量再上一个台阶,同时国内需求大幅提升,该阶段国内钢材供不应求,使得我国钢材出口量大幅下滑,全球钢材贸易量呈现收缩态势。

随着2020年全球新冠疫情蔓延,全球供应链中断,原料价格大幅走高,国内钢价跟随大涨,高利润刺激国内钢材供应,中国钢材产量创出新高,海外钢材供应受限,因此全球钢材供应维持高位,但疫情阻断运输,钢材贸易量大幅下滑。2021年全球经济复苏及钢材需求恢复,海外钢材供应回升,全球钢材供应创出新高,钢材贸易量也大幅走高。但是,2022年俄乌战争、欧美高通胀等因素导致钢铁需求骤降,全球钢材供应下滑,钢铁贸易量也大幅下滑。

今年以来,我国钢材出口强劲,市场对海外钢铁关注度提升,因此我们对全球钢铁产业链进行一次系统性地梳理,从全球钢铁的发展历史,到当前全球的供应、需求及贸易格局,以便全面地了解全球钢材情况,供投资者参考。

一、全球钢铁产业梳理

过去100多年,全球钢铁工业得到极大地发展,1900年全球粗钢产量仅0.28亿吨,随着第一次工业革命的开启,欧美等发达国家经济高速运转,全球钢铁需求大幅增加,钢铁工业技术大幅提升,1970年全球粗钢产量快速增加至5.94亿吨,增幅超过20倍。2000年以后,中国经济快速发展,全球粗钢产量再上一个台阶,2022年全球粗钢产量来到18.79亿吨。

随着全球钢材产量的提升,钢铁生产重心呈现自“西”向“东”的转移,初期阶段主要集中英国、德国及法国等发达的欧洲国家,中期阶段逐步向美国、日本等发达国家转移,最后向中国、印度等发展中国家转移。据世界钢协数据,2022年,中国是全球最大的钢铁生产国,年度粗钢产量达到10.18亿吨,印度紧随其后,以1.25亿吨的粗钢产量,位居全球第二。

二、全球钢铁工业的发展

全球钢铁工业的发展始于第一次工业革命,18世纪60年代,西方国家开启第一次工业革命,机械化兴起,为满足机械、铁路、造船及大规模基础建设相关的钢材需求,英国、德国、法国等欧洲发达国家大量生产钢材,现代钢铁工业得到发展,其中英国表现最为突出,1875年英国生铁和粗钢产量占全球比重达到47%和40%,欧洲地区粗钢产量占比达到69.2%,成为全球钢铁生产中心。

19世纪60年代,第二次工业革命到来,西方经济快速发展,两次世界大战促进全球范围内殖民和被殖民体系的形成,美国借此机会加大发展力度并赶超英国,成为全球第一大国。随着美国制造业、城镇化及综合国力的高速发展,美国钢铁工业逐步形成规模化生产。1920年,美国粗钢产量占全球比重达到59.8%,代替欧洲成为全球钢铁生产大国。

1956年以后,日本钢铁工业崛起,加之美国经济结构成功转型,美国钢铁工业逐步迈入调整和升级阶段,而日本钢铁工业走向成熟,1970年,日本粗钢产量占全球比重达到16.1%。2000年以后,新兴市场崛起,以中国、印度为代表,部分发展中国家进入发展高峰,随着中国进入重工业化阶段,城市化进展加快,中国钢铁工业快速发展,产量规模不断扩大,如今成为全球钢铁供应大国,2020年,中国粗钢产量占全球比重达到59.1%。

三、 全球钢铁生产情况

近十年来,全球和中国粗钢产量大多呈现同比正增长态势,除2015年经济危机、2020年新冠疫情及2022年中国地产需求下滑等特殊年份,粗钢产量同比有所下滑。增速方面,2015年以前全球粗钢产量增速较快,2015年以后增速有所放缓。占比来看,中国粗钢产量占全球比重大幅提升,由2000年的18%大幅扩大至2022年的56%,除中国外的其他国家粗钢产量占全球比重大幅收窄,由2000年的82%降至2022年的44%,几近腰斩。

分地区来看,据世界钢协2022年数据,近十年亚洲钢材供应大幅提升,粗钢产量由2012年的10.28亿吨快速增长至2021年的14亿吨,占比从66%显著扩大至72%,主要依赖于中国粗钢产量的高速增长;中东地区钢材供应有所提升,粗钢产量由2012年的2500万吨增至2021年的4580亿吨,占比从1.6%微增至2.3%。

反之,欧美地区钢材供应出现普遍下滑,其中欧盟27国钢材供应下降明显,粗钢产量由2012年的16.8亿吨下降至2021年的15.2亿吨,占比从10.8%降至7.8%;北美地区粗钢产量由2012年的12亿吨下降至2021年的11.7亿吨,占比由7.8%降至6%;其余大多数地区粗钢产量占比均出现不同程度的下滑。

全球全铁供应和粗钢供应呈现同步增长,2015年以前,全球全铁产量快速增加,2015年以后,全球全铁产量基本稳定在14亿吨左右,增速有所放缓。占比来看,2010年以前,中国全铁产量占全球比重提升速度较快,由20%增至60%,随后基本稳定在60%左右。而除中国外的其他国家占比由80%降至40%左右。

分地区来看,近十年亚洲全铁供应大幅增加,全铁产量由2011年的8.5亿吨快速增长至2021年的10.9亿吨,占比从76%显著扩大至82%,主要依赖于中国全铁产量的高速增长。反之,欧美地区全铁供应明显下滑,其中欧盟27国全铁产量由2011年的9000万吨降至2021年的7900万吨,占比从8.1%降至5.9%;北美地区粗钢产量由2011年的4400万吨下降至2021年的3100万吨,占比由3.9%降至2.3%;其余大多数地区粗钢产量占比均出现不同程度的下滑。

据世界钢协数据,2022年,全球粗钢总产量为18.79亿吨,同比下降4.2%。分国家或地区来看,中国以10.18亿吨粗钢产量位列全球第一,同比下降1.7%;排名第二的是印度,粗钢产量达到1.25亿吨,与日本、美国之间拉开差距,进入亿吨行列,主要得益于印度政府推动该国钢铁企业增加钢铁产能;其次的日本(0.89亿)、美国 (0.8亿吨) 、俄罗斯 (0.71亿)。

2022年全球生铁产量为13.04亿吨,同比下降3.7%。分国家或地区来看,中国是全球最大的生铁生产国,高炉发展迅速,生铁产量不断增长,2022年我国生铁产量为8.64亿吨,同比下降0.6%。印度、日本生铁产量以0.79亿吨和0.64亿吨位居二、三。其次是俄罗斯(0.51亿)、韩国(0.42亿)。

四、全球钢铁消费情况

近十年全球钢材消费大幅增长,由2012年的14.45亿吨增长至2022年的17.81亿吨,增幅达23%,其中中国成品钢消费占比显著提升,由2012年的45.7%增长至2022年的51.7%,占据全球钢材消费的一半。与此同时,印度成品钢消费占比也从5%增至6.4%。反观北美、欧盟、日本、俄乌及其他独联体等国家和地区,其成品钢消费占比均呈现不同程度的下滑,北美由9.4%降至7.7%,欧盟27国由9%降至8%,日本由4.4%降至3.1%,俄乌及其他独联体由4.1%降至3%。

2022年,全球人均成品钢材表观消费量为221.8千克,同比减少11.2千克。其中,韩国以988千克排名全球第一,其次是中国台湾,为728.2千克;中国大陆位居第三,为645.8千克。排名倒数后三位分别是南非(73.1千克)、乌克兰(54.7千克)、委内瑞拉(3.7千克)。近年来印度人均钢材消费表现良好,除2020年小幅下滑,其他年份均呈现稳步上升趋势,2022年来到81.1千克,但仍较其他亚洲国家存在较大差距。

尽管2022年受到新冠疫情、俄乌战争及高利率环境的影响,全球钢铁需求出现3.3%的下滑,但随着发达经济体钢铁需求恢复,以及新兴经济体的继续发展,据世界钢协预测,2023年全球钢铁需求呈现恢复性增长1.8%,预计有望达到18.145亿吨,同时亚洲新兴经济体保持着较好的韧性,将支撑全球钢铁需求继续缓慢增长,预计2024年全球钢铁需求将继续增长1.9%,达到18.491亿吨。

五、 全球钢材贸易情况

近十年全球钢材贸易量呈现先增后降的态势。2016年以前全球钢材贸易相对活跃,中国成为全球最大的钢材出口国,2016年以后我国开启供给侧改革,同时国内钢材需求大幅提升,使得我国钢材出口量明显下滑,全球钢材贸易量逐年收缩。2020年,新冠疫情阻断全球钢材供应链,钢材贸易量降至4亿吨。随着全球经济复苏及钢材需求恢复,2021年钢材贸易量大幅走高至4.6亿吨。但是,2022年俄乌战争、欧美高通胀等因素导致钢铁需求骤降,全球钢铁贸易量重回4亿吨。

分地区来看,据世界钢协2022年数据,2021年全球半成品及成品钢材出口量由2012年的4.16亿吨增长10.6%至2021年的4.6亿吨,其中亚洲是最主要及增长速度最快的出口地区,出口量由2012年的1.56亿吨增长至2021年的1.9亿吨,增幅达21.7%,占比由38%增至41%;其次是欧盟27国,进口量维持在1.2~1.4亿吨。

进口方面,2021年全球半成品及成品钢材进口量由2012年的4亿吨增长10.7%至2021年的4.45亿吨,其中欧盟27国是最主要及增长速度最快的出口地区,出口量由2012年的1.16亿吨增长至2021年的1.54亿吨,增幅达32%,占比由29%增至35%;其次是亚洲,出口量由1.2亿吨增长至1.3亿吨。

据世界钢协2022年数据,2021年全球前三大出口国依次为中国大陆、日本和俄罗斯,出口量分别是6620万吨、3376万吨和3258万吨,前10大钢铁进口国占全球钢铁出口的40%以上。2021年全球前三大进口国依次为美国、中国大陆和德国,进口量分别是2969万吨、2782万吨和2327万吨,前10大钢铁出口国占全球钢铁出口的近60%。

六、 总结

全球钢铁生产重心呈现自“西”向“东”的转移。初期阶段主要集中英国、德国及法国等发达的欧洲国家,中期阶段逐步向美国、日本等发达国家转移,最后向中国、印度等发展中国家转移。据世界钢协数据,2022年,中国是全球最大的钢铁生产国,年度粗钢产量达到10.18亿吨,印度紧随其后,以1.25亿吨的粗钢产量,位居全球第二。

近十年全球和中国粗钢产量大多呈现同比正增长态势,除2015年经济危机、2020年新冠疫情及2022年中国地产需求下滑等特殊年份,粗钢产量同比有所下滑。占比来看,2022年中国粗钢产量占全球比重达到56%,除中国外的其他国家粗钢产量占比降至44%。

分地区来看,近十年亚洲钢材供应大幅提升,占比从66%显著扩大至72%,主要依赖于中国粗钢产量的高速增长;中东地区钢材供应微增,反之,欧美地区钢材供应出现普遍下滑,其中欧盟27国钢材供应下降明显,占比从10.8%降至7.8%;北美地区粗钢占比由7.8%降至6%;其余大多数地区粗钢产量占比均出现不同程度的下滑。

分国家或地区来看,中国以10.18亿吨粗钢产量位列全球第一;排名第二的是印度,粗钢产量达到1.25亿吨,与日本、美国之间拉开差距,进入亿吨行列,主要得益于印度政府推动该国钢铁企业增加钢铁产能;其次的日本(0.89亿)、美国 (0.8亿吨) 、俄罗斯 (0.71亿)。

生铁方面,中国是全球最大的生铁生产国,高炉发展迅速,生铁产量不断增长,2022年我国生铁产量为8.64亿吨,同比下降0.6%。印度、日本生铁产量以0.79亿吨和0.64亿吨位居二、三。其次是俄罗斯(0.51亿)、韩国(0.42亿)。

近十年全球和中国钢材消费大幅增长,成品钢消费量由2012年的14.45亿吨增长至2022年的17.81亿吨,增幅达23%,其中中国成品钢消费占比显著提升,由2012年的45.7%增长至2022年的51.7%,占据全球钢材消费的一半。与此同时,印度成品钢消费占比也从5%增至6.4%。反观北美、欧盟、日本、俄乌及其他独联体等国家和地区,其成品钢消费占比均呈现不同程度的下滑。

2022年,全球人均成品钢材表观消费量为221.8千克,同比减少11.2千克。其中,韩国以988千克排名全球第一,其次是中国台湾,为728.2千克;中国大陆位居第三,为645.8千克。排名倒数后三位分别是南非(73.1千克)、乌克兰(54.7千克)、委内瑞拉(3.7千克)。

尽管2022年受到新冠疫情、俄乌战争及高利率环境的影响,全球钢铁需求出现3.3%的下滑,但随着发达经济体钢铁需求恢复,以及新兴经济体的继续发展,据世界钢协预测,2023年全球钢铁需求呈现恢复性增长1.8%,预计有望达到18.145亿吨,同时亚洲新兴经济体保持着较好的韧性,将支撑全球钢铁需求继续缓慢增长,预计2024年全球钢铁需求将继续增长1.9%,达到18.491亿吨。

近十年全球钢材贸易量呈现先增后降的态势。2016年以前全球钢材贸易相对活跃,中国成为全球最大的钢材出口国,2016年以后我国开启供给侧改革,同时国内钢材需求大幅提升,使得我国钢材出口量明显下滑,全球钢材贸易量逐年收缩。2020年,新冠疫情阻断全球钢材供应链,钢材贸易量降至4亿吨。随着全球经济复苏及钢材需求恢复,2021年钢材贸易量大幅走高至4.6亿吨。但是,2022年俄乌战争、欧美高通胀等因素导致钢铁需求骤降,全球钢铁贸易量重回4亿吨。

资讯编辑: 元气

资讯监督/投诉:福克斯 021-60100399-681