能耗相关政策对铁合金行业影响解析——铁合金专题报告

来源:找钢指数

2023年10月13日 14:00

专栏:研报观点

摘要

今年以来,各级政府领导高度重视节能工作,多次要求坚持节约优先,更高水平、更高质量地做好节能工作,用最小成本实现最大收益。由于能耗强度下降是“十四五”规划《纲要》的约束性指标,既定目标任务必须完成,各级政府出台了多个政策文件,落实中央经济工作会议关于推动传统产业改造升级的要求。

总体而言,国家发改委发布的《能效》文件对硅铁生产企业提出了进一步降低能效水平的要求,对铁合金全行业影响整体可控。目前,硅铁行业炉型改造升级进展相对缓慢,后续存在对硅铁行业生产设备的能效改造升级,届时或将造成一定程度的供应扰动。相较而言,硅锰行业近年来炉型升级改造较为积极,小炉型占比和开工率逐步下降,南方产区相对受影响略大。

除能效文件之外,今年多个主产区发文表示认真贯彻落实能耗双控工作部署要求,推动完成年度能耗双控目标任务。其中较为重要的是宁夏、内蒙古,两省均为铁合金重要产区,宁夏自治区铁合金行业生产相较去年增加有限,只是部分地区存在达标压力,对铁合金后续生产影响较小;而内蒙古地区能耗总量和强度增长明显,耗电量相较去年同期高出14.2%,若当地政府要求能耗强度相较上一年度不增长,四季度可能存在较大的减产压力。

新形势下,铁合金行业可适当压减管控能耗,淘汰退出落后产能,强化用能预算管理。促进园区间协同、产业间耦合、上下游联产,提高产业集中度,增强市场竞争力,推动产业结构优化升级,深化产业链协调发展。

风险因素:能耗双控政策落空、粗钢超预期限产(下行风险);下游需求大幅回升(上行风险)

正文

一、能效文件对铁合金行业影响解析

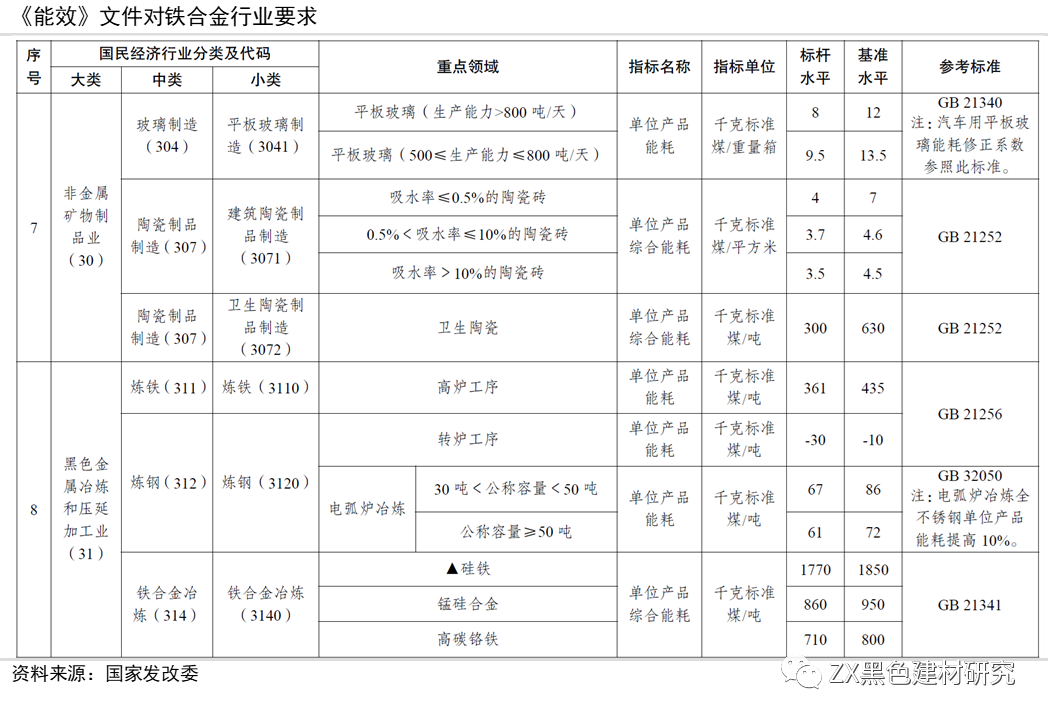

今年以来,各级政府领导高度重视节能工作,多次要求坚持节约优先,更高水平、更高质量地做好节能工作,用最小成本实现最大收益。由于能耗强度下降是“十四五”规划《纲要》的约束性指标,既定目标任务必须完成,各级政府出台了多个政策文件,其中7月4日,国家发改委发布《工业重点领域能效标杆水平和基准水平(2023年版)》文件,落实中央经济工作会议关于推动传统产业改造升级的要求。

《能效》文件涉及多个行业,其中铁合金冶炼要求:硅铁单位产品综合能耗基准水平需达到1850千克标准煤/吨,相较2021版下降50千克标准煤;锰硅合金单位产品综合能耗基准水平950千克标准煤/吨,高碳铬铁单位产品综合能耗基准水平800千克标准煤/吨,与2021版保持不变。

铁合金冶炼企业若想实现能效指标的下降,关键在于使用能源利用效率更高的炉型。由于25000KVA及以下的炉型容量小、工艺技术较为落后,相较25500KVA及以上炉型能耗强度明显偏高,因此近年来,铁合金行业加大对于生产设备的升级改造,地方政府逐步推动产能置换和淘汰工作,过去的旧炉型、小炉型逐步置换升级为能源利用效率更高的大炉型。

铁合金协会2021年公布的首批“能效标杆企业”均采用生产工艺和装备水平符合国家及地方政府发布相关政策的密闭式矿热炉冶炼。其中矿热炉容量以30000KVA为主,硅锰综合能耗指标在820-850Kgce/t左右,硅铁综合能耗指标在1750Kgce/t左右。

目前,硅铁行业炉型改造升级进展相对缓慢。根据钢联公开的统计数据,上半年小于等于25000KVA炉型占总在开比例58.8%,占总产量的比值达到56.73%,仍处于较高比例。《能效》文件明确铁合金冶炼等25个重点领域能效标杆水平和基准水平,原则上应在2025年底前完成技术改造或淘汰退出,因此后续存在对硅铁行业生产设备的能效改造升级,届时或将造成一定程度的供应扰动。

相较而言,硅锰行业近年来炉型升级改造较为积极,小炉型占比和开工率逐步下降。根据钢联公开的统计数据,上半年硅锰行业小于等于25000KVA炉型占总在开比例44.6%,占总产量的比值仅有28.2%,其余均为25500KVA及以上炉型。其中宁夏、内蒙古两大北方主产区对于炉型淘汰升级较为彻底,受《能效》文件影响较小;南方产区相对受影响略大;整体来看,《能效》文件对于硅锰行业影响可控。

二、铁合金相关能耗政策回顾

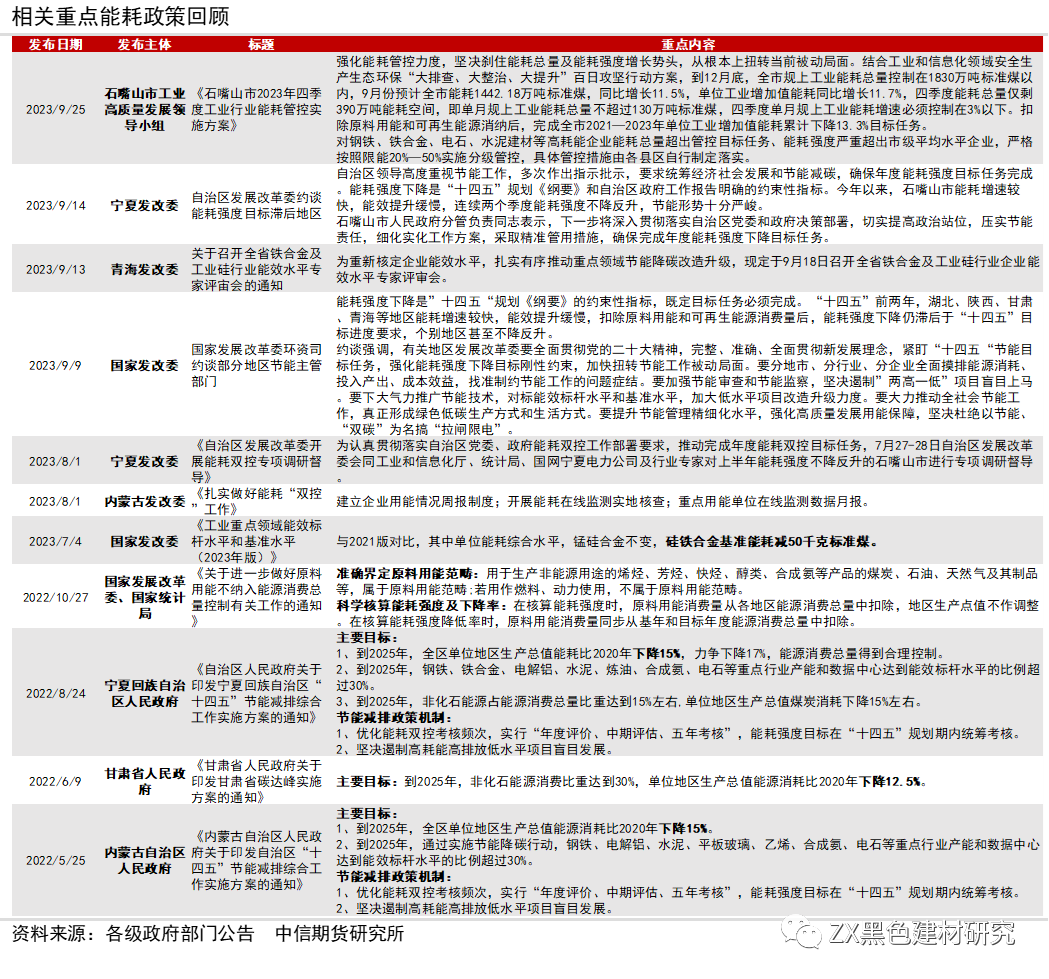

除能效文件之外,今年多个主产区发文表示认真贯彻落实能耗双控工作部署要求,推动完成年度能耗双控目标任务。其中较为重要的是宁夏、内蒙古,两省均为铁合金重要产区,考虑到铁合金行业整体能耗水平相较其它工业品明显偏高,在主产区能耗强度下降不达标的情况下,往往会被优先考虑执行限产管控等措施,引发市场对未来供给的担忧。

8月1日,宁夏发展改革委《自治区发展改革委开展能耗双控专项调研督导》一文中提到:石嘴山市上半年能耗强度不降反升,调研组要求石嘴山市下一步严格执行能耗双控相关工作;自治区发展改革委将充分发挥节能主管部门综合协调作用,扎实推进“两高”项目整改,合理保障重大项目用能需求,确保完成年度能耗强度下降目标。

同日,内蒙古发展改革委发文称“扎实做好能耗双控工作”,表示认真落实能耗“双控”工作部署,坚持绿色发展理念,持续优化能源供给结构,推动重点产业用能以绿电替代,布好能耗“双控”大棋局,实现经济发展与节能降耗的同频共振。

根据2022年宁夏、内蒙古两省人民政府发布的《“十四五”节能减排综合工作实施方案》来看,两省均表示到2025年,全区单位地区生产总值能源消耗比2020年下降15%,其中宁夏力争下降17%。具体到年度目标的落地实施上,通常会结合稳经济、保增长等其它政策目标进行综合考量,一般情况下,地方政府会至少确保能耗强度相较上一年度不增长。

三、两省铁合金2023年能耗水平总览

宁夏和内蒙古同为铁合金生产大省,其中宁夏地区整体产量约占全国份额20%-25%,内蒙古地区约占全国份额的30%-40%,两省能耗管控情况会对全国铁合金供需产生较大影响。

1、宁夏:产量略高于往年,能耗双控只存在区域性压力

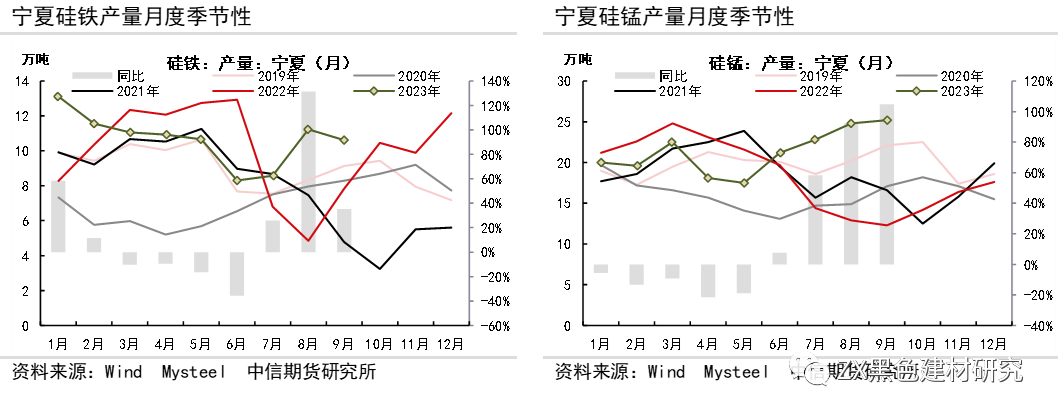

2023年,宁夏自治区硅铁1-9月累计产量96.0万吨,同比增加8.7%,比去年略高;硅锰1-9月累计产量191.7万吨,同比增加11.1%,增幅相对明显。宁夏自治区铁合金行业耗电量占该行政辖区比例较大,硅铁、硅锰加总耗电量占比可达14%-15%,若后续能耗双控压力凸显,限产概率较大。

本次宁夏能耗双控工作调研组督导的石嘴山市,为硅锰核心主产区,若后续该市能耗双控压力较大,或将对硅锰生产采取限产等措施。整体来看,宁夏自治区铁合金行业生产相较去年增加有限,只是部分地区存在达标压力,对铁合金后续生产影响较小。

2、内蒙古:行业耗电量高增,全区能耗总量平控有压力

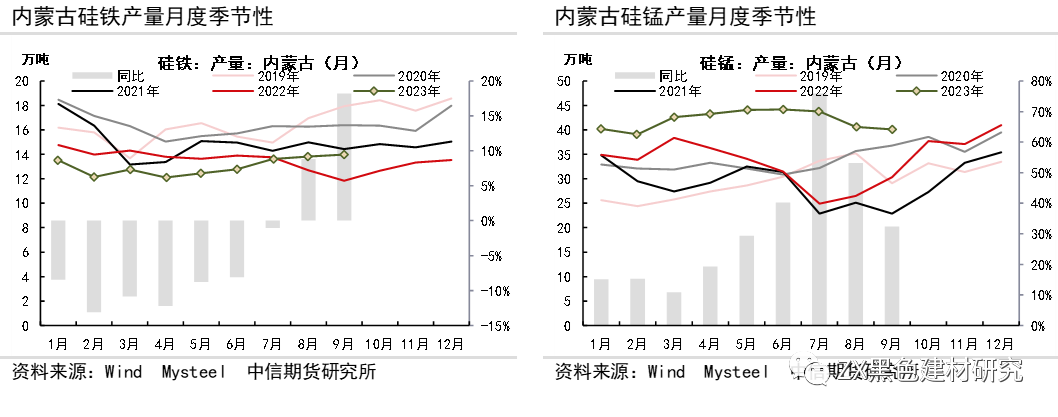

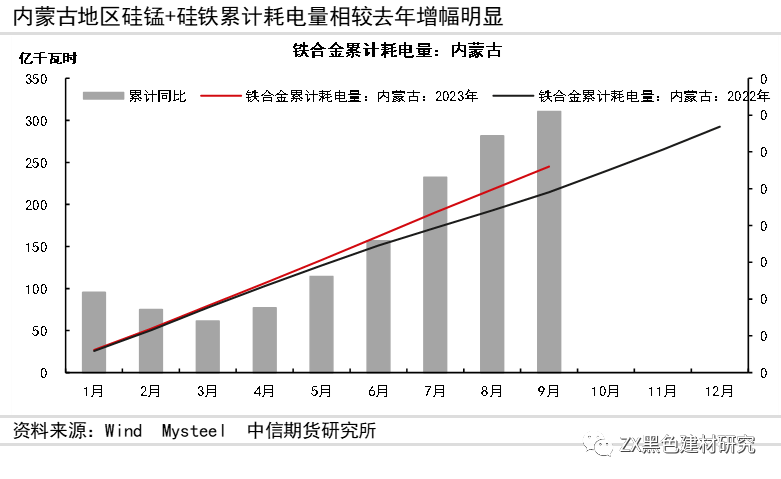

2023年,内蒙古自治区硅铁1-9月累计产量117.2万吨,同比下降4.5%,相较去年略有减少;硅锰1-9月累计产量378.0万吨,同比增长30.0%,增幅极其显著。内蒙古自治区铁合金行业耗电量占该行政辖区比例极高,硅铁、硅锰加总占比可达25%左右,其中5月份占比达到27.2%。

经测算,2023年1-9月内蒙古地区铁合金行业(硅铁+硅锰)综合耗电量达245.0亿千瓦时,相较去年同期高出14.2%,主要是硅锰产量增长幅度可观。由于铁合金占该地区能耗比重较高,耗电量一定程度上能够反映该区能耗总量和强度的增长,若当地政府要求能耗强度相较上一年度不增长,四季度可能存在较大的减产压力。

四、总结

总体而言,国家发改委发布的《能效》文件对硅铁生产企业提出了进一步降低能效水平的要求,对铁合金全行业影响整体可控。目前,硅铁行业炉型改造升级进展相对缓慢,后续存在对硅铁行业生产设备的能效改造升级,届时或将造成一定程度的供应扰动。相较而言,硅锰行业近年来炉型升级改造较为积极,小炉型占比和开工率逐步下降,南方产区相对受影响略大。

除能效文件之外,今年多个主产区发文表示认真贯彻落实能耗双控工作部署要求,推动完成年度能耗双控目标任务。其中较为重要的是宁夏、内蒙古,两省均为铁合金重要产区,宁夏自治区铁合金行业生产相较去年增加有限,只是部分地区存在达标压力,对铁合金后续生产影响较小;而内蒙古地区能耗总量和强度增长明显,耗电量相较去年同期高出14.2%,若当地政府要求能耗强度相较上一年度不增长,四季度可能存在较大的减产压力。

在各级政府推动传统产业加快转型升级,紧盯“高耗能”企业严格控制和解决能耗过高问题,打造现代化产业体系的形势下,铁合金行业可适当压减管控能耗,淘汰退出落后产能,强化用能预算管理。对于高能低效炉型,在淡季实行停产出清;同时杜绝盲目发展,坚决遏制新增项目投产。

对于铁合金企业而言,可适当促进园区间协同、产业间耦合、上下游联产,通过兼并收购、参股重组、组建联合体等方式进行整合,缩减过剩产能,提高产业集中度,增强市场竞争力,推动产业结构优化升级,深化产业链协调发展。

风险因素:能耗双控政策落空、粗钢超预期限产(下行风险);下游需求大幅回升(上行风险)

资讯编辑: 太阳花

资讯监督/投诉:福克斯 021-60100399-681